Tech星球(微信ID:tech618)

文|乔雪

封面来源|视觉中国

日本作家村上春树说:如果一个城市没有愿意开小酒馆的人,那这个城市无论多有钱, 都只是一座内心空虚的城市。

主打城市小酒馆的海伦司则扮演了这样一个角色,让近百个城市都不再空虚,拥有了可以一醉方休的小酒馆,更是笼络了城市里的一批又一批的年轻灵魂。

8月25日,海伦司正式开始招股,拟发行1.35亿股,每股发行价18.82港元至20.72港元,对应总估值235-258亿港币;以2020年利润计算,海伦司发行市盈率约为300倍,远高于港股目前消费股龙头海底捞、九毛九100倍左右的动态市盈率。

招股书显示,海伦司目前528家门店,估值258亿,也就是说,单店对应着近5000万的价值,而以2020年单店的日均销售额来看,一线城市门店为8500元,而二线城市、三线城市分别为11400元、10900元,用一年310万的销售额估算,以10%的净利,达到现在的估值需要161年。这一估值,不仅让老牌的海底捞咋舌,连新消费龙头奈雪的茶也望尘莫及。

酒,作为一种情绪饮料,点燃的是年轻人敏锐的社交神经。海伦司作为被年轻人喝上市的小酒馆,能燃烧出资本的火花吗?

海伦斯是如何崛起的?

一切都像是在为上市精心准备着。

2020年间,受到疫情影响,原本对餐饮业态就是不小的打击,大多数品牌都选择收缩规模、节省开支的战略,但海伦司则反其道而行之,仍然在这一年里新开出105家新店,其中单月收益更是由4月份的3630万元迅速增长至12月的1.39亿元,全年保持44.8%的同比增长。

今年2月份,BA Capital(黑蚁资本)和China World Investment Limited(中金)分别投入3000万和200万美金,投资成本较发行价折让47%,并且紧逼监管日期红线。

而就在递交招股书的Q1,海伦司实现历史最佳营收3.69亿元,较2020年同期的0.62亿元暴增495%。递交招股书后,海伦司再开161家店,开启疯狂扩张模式,今年8个月,共开199家店,超过过去三年每年开店数量。

每一笔都能在招股股书上写得漂亮,每一步都紧锣密鼓的赶在IPO的节点上。

成立之初的海伦司,还不是如今模样的海伦司,当时的主要消费群体是外国人和留学生。不知道是不是客群画像太过窄化和小众,2012年海伦司开始了第一次转型,将目标客群锁定为国内的后浪。2015年再次升级,将自己定义为年轻人的聚会空间,并开始启动连锁管理。

在酒水这个一点也不年轻的赛道里,不得不说,这一转型是非常成功的。

无论是传统消费企业,还是新崛起的消费品牌,尽管每家的打法各有不同,但共同的消费主力都在指向着年轻人,海伦司能精准地框定年轻人的核心竞争力,是便宜。

海伦司能有多便宜呢,一位抖音博主在视频里是这么介绍的,“点完海伦司里所有的酒要花多少钱?最后,这位博主共花费182元,可以满足3-4人消费,人均50元”,没有最低消费、开台费、隐形消费,海伦司成为了年轻人不用皱眉头的选择。

在便宜面前真香定律仍非常适用,它直接指向嘴上非常嫌弃,背地里却依然要求朋友帮忙“砍一刀”拼多多的年轻人们。2018-2020年,海伦司的营业收入分别为1.15亿元、5.65亿元和8.18亿元。年轻人的“真香”定律的确在帮助海伦司业绩节节攀升。

Tech星球曾经报道,低度酒水的利润非常高,海伦司店内的SKU也主要是以低度酒为主,其中分为自有品牌酒水和第三方其他品牌酒水。

前海伦司内部人士告诉Tech星球,在第三方酒水上,海伦司300多家门店的庞大需求端去影响供给端,从而倒逼供应链,跨过供应商和经销商直接从厂家拿货,掌握了供应链商的话语权。

这只是海伦斯依靠连锁模式的一大优势,另一赚钱的王牌还是集中在自家产品上,由于是自己掌握供应链,那么定价就更有话语权,海伦司自有产品基本定价在10元以下,比第三方产品更低,但自有品牌支持度很高。

过去三年中,自由产品的毛利率分别为71.4%,75.3%和78.4%。在售价更低的情况下,自有产品的毛利率比第三方产品高出20个百分点以上。其中,2020年自有产品收入为5.95亿元,占总收入比例达73.53%。

无论是找到中国特色的星巴克,曾诞生过资本奇迹的瑞幸,还是逐渐崛起的海伦司,开店,成为了所向披靡的首选心法。

高度可复制,是海伦司能够迅速扩张到500多家店的有力打法。

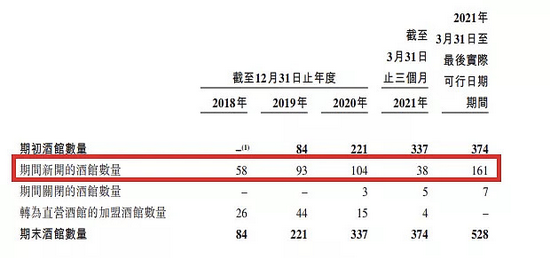

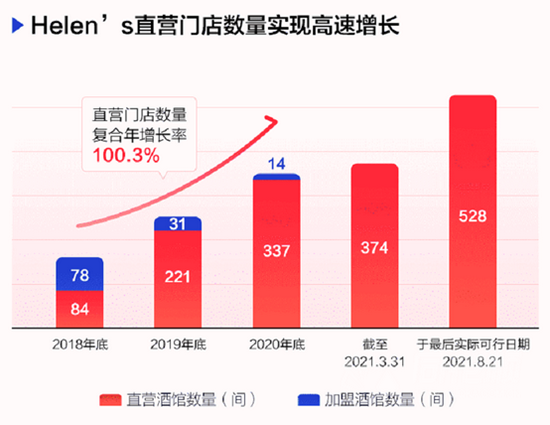

早期,海伦司曾以“直营+加盟”的模式来扩大规模。在2018年之后,海伦司便逐渐将加盟转为直营,目前所有的门店均为直营。这一模式的好处在于,能够控制开店速度,以及集中管理提高利润。

其招股书显示,海伦司新店从选址签约至具备开业条件仅需约2-3个月,盈亏平衡期也在不断下降——2018年、2019年分别为6个月、5个月,到了2020年,下降到了3个月。

产品上,酒水的SKU非常统一,掌握供应链优势,选址上,海伦司核心商圈的非黄金地段或者靠近大学城的地段;装修上,都采用东南亚民族风情,甚至连店内播放的歌曲,都是由总部设定曲库,依据时间段、氛围统一调配。最大程度放大规模效应,降低成本。

这样来看,海伦斯不仅便宜而且还赚钱,薄利多销,这条路子是行得通的。

年轻人喝小酒,醉翁之意不在酒

海伦司靠连锁的故事已经成型了,但还有一个想讲的新故事,是“年轻人的夜间星巴克”。

年轻人喜爱的不仅仅是酒,而是社交货币。海伦司也不再想仅仅卖酒,而是承载一个年轻人社交聚会“第三空间”的角色。

在年轻人中,海伦司又有一叫法是“海伦寺”,年轻人喝的不仅仅是酒,这里还是可以来求姻缘、求对象的场域,除了消费酒精,夜间营业的小酒馆成为了年轻人隐形的社交需求。年轻人喝的是寂寞、喝的是消遣、是生活方式。

但海伦司真的能成为第三空间吗?

酒馆行业的一位创始人告诉Tech星球,海伦司采用的是校园化打法,主要是向各大高校进行地推,在社交媒体也是广撒网,主要是向打造线下社交平台的属性靠拢。

在抖音上,海伦司策划“今天你要和谁告白”的告白小队人设,用情感小视频的方式让帅哥美女告白,海伦司还自研的音乐小程序,支持线下点歌,增加兴趣社交。还不定期举办填空海报、王者荣耀星耀段位以上免费喝酒等活动增加粘性,但目前来看海伦司和年轻人的链接感还是太弱了。

跳海酒馆的创始人告诉Tech星球,“喝酒和吃饭不同,餐饮是刚需,比如吃海底捞,我下次想吃还会去吃,但是喝酒其实还是作为一种冲动消费,或者体验消费,这次去这个酒馆,下次想喝酒的时候又会想去别家体验。”

连锁酒馆的另一大劣势还在于,店铺同质化严重,复购率不高。一位去过海伦司的消费者告诉Tech星球,自己第二次去海伦司,在内部数据上显示,已经超过了47%的消费者,按照这个数据来看,海伦司的复购率并不高。用过即走,“次抛”成为大多数年轻人的通常选择。

酒水行业研究者欧阳千里告诉Tech星球,酒馆在国内属于新兴业态,是融合酒店、夜店、啤酒吧等业态的产物,更侧重“营销”,比如更换酒类的口感、乐队的表演、吸引更多的年轻人参与等,而这些活动,往往需要总部的营销人员时时听到一线的真实声音,而真实声音往往又不能统一,也就导致了同一个营销活动,在各地落地的效果截然不同,这也是连锁的弊端。

作为新生代消费群体,本身的消费需求就偏好多元,更加注重自我个性的表达,因此,满足新生代群体多元个性化的需求,树立品牌自身的个性标签,加强连接感,成为连锁酒馆行业亟需解决的难题。

单纯用碎片化的空间取得租金优势,兜售酒精体验,最终只能沦为年轻人眼里的“有音乐的大排档”。

国内最大的连锁酒馆,原来只占比1%

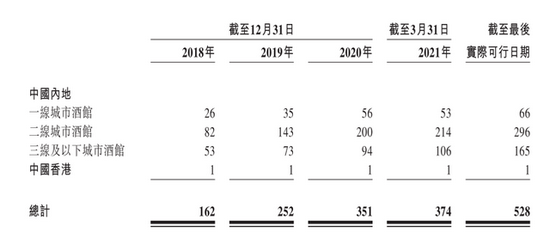

11年,500多家门店,是海伦司在招股书里花大力气想让外界了解的。

但不为人知的是,国内的酒馆行业还处于高度分散状态,主要由独立酒馆(总数少于3家)及少数连锁酒馆网络组成,按2020年收入规模计算,中国酒馆行业的CR5仅为2.2%,海伦司在行业排名第一,市场份额也只约为1.1%。

行业集中度还不够,海伦司即便做到了行业第一的规模,仍然只能切中一份很小的市场。

从营收规模上看,海伦司近几年一直有着不错的增速,2018年至2020年,实现营收分别为1.15亿元、5.65亿元、8.18亿元,年复合增长率约了167%,但再来算一笔账,就会发现这份增长只增长了个寂寞。

2020年,在门店数量大增的情况下,海伦司的翻台率从2018年的1.8次/天,增长到了2.5次/天,远高于2019年酒吧行业的平均翻台率1.5。有酒馆行业人士告诉Tech 星球,“一天2次的翻台率已经非常难,再向上几乎是不可能的。”翻台率触顶也成为海伦司不可回避的营收增长障碍。

门店方面,2021年增加近199家店铺,但利润却有所下降,过去三年的净利率分别为9.42%、14.01%和9.26%,官方解释所用原材料及消耗品增加、员工福利及人力服务开支激增,以及疫情的负面影响。

这份说法可能值得推敲,2021年第一季度的净利润是-7600万,但在疫情最严重的2020年Q1,海伦司亏了1600万,而今年在疫情好转,经济复苏的背景下,海伦司门店、翻台率有提升,居然同比2020年Q1多亏了6000万。只增收不增利,是实打实的证据。

而对于海伦司而言,规模化的复制,让消费者新鲜感不再,酒品的SKU比较单一,很难达成复购或二次消费。

招股书显示,以长沙解放西路商圈为例,截至2020年底,海伦司在商圈内同时运营10家酒馆,同一商圈的流量基本恒定,同品牌竞争只会导致分流而不是增加流量。

而海伦司的开店野心还在不断扩张,招股书显示,约70%募资用于开设新酒馆。预计分别在2021年新增开店数量400家,2022年新增开店数量630家,2023年新增开店数量900家。能不能持续受年轻人欢迎和买帐还是未知。

另一方面,酒馆的生意虽小,但抢食者众,弗若斯特沙利文数据显示,2015年中国的酒馆数量达到3.5万家,此后以5%的年复合增长率增长,到2019年中国酒馆数量达到4.2万家。2020年,中国酒馆数量受疫情影响,下降至约3.5万家,预计将于2021年逐渐恢复增长。

海伦司的对手里,一面是和海伦司一样主打小酒馆,如主张“轻社交”浓厚的夜场氛围和多种创意酒品的贰麻酒馆,主打江湖菜,并配有调酒师、驻唱歌手的融合型酒馆胡桃里。

还有从餐饮下场做酒馆的对手,凑凑的“火锅+小酒馆”,计划用火锅+奶茶+酒馆,切全时段餐饮,做饺子的喜家德也切入小酒馆;白天做快餐,晚上变酒馆,将夜间营业时间至凌晨2点的老乡鸡,值得一提的是,老乡鸡的门店数量,如果全方位铺开酒馆业务,将立马超越海伦司,甚至奈雪的茶也下场做了BlaBlaBar,连海底捞也看中这份生意,最近在三里屯开了Hi捞首店,也开始主打9.9元的低价小酒馆。

而海伦司,除了自制酒饮外,并无太多品牌独有性,同质化明显,和年轻人连接感不深,围绕年轻人讲故事的海伦司模式还能继续多久,这还要打上一个大问号。