来源:第一财经YiMagazine

记者/施歌

编辑/王姗姗

自从7月末宣布取消在美国上市计划后,整个8月,有关哈啰出行的新闻都非常稀少。尽管距离递交招股书才过去三个多月,但是暂缓上市对于这家共享出行企业来说,确实是当下最稳妥的决定。

对此,哈啰官方表示,“将根据国家监管要求和资本市场环境,适时推进IPO事宜。”不只哈啰出行,今年7月以来,随着中美两国对资本市场监管趋紧,包括Keep、小红书、喜马拉雅等公司都先后取消在美上市计划。

触发这一轮中国创业公司赴美上市“急刹车”的导火索,则是今年最受关注的IPO事件——6月30日,滴滴先是近乎“悄无声息”在纽交所挂牌,三天后即遭遇监管风暴,旗下全部应用在各大应用商店被下架。国家网信办要求滴滴严格按照法律要求认真整改存在的问题,切实保障广大用户个人信息安全。8月下旬,美国证券交易委员会发布《关于与中国近期发展相关的投资者保护声明》提到,“鉴于中国最近的事态发展与中国VIE结构的整体风险,要求SEC工作人员对那些与中国实体运营公司相关的(离岸空壳企业)境外发行人,在通过VIE赴美上市之前,提出额外的信息披露要求。”

一边对数据安全提出要求,一边则希望企业披露更多数据以保护投资人利益,中美两国的监管者表态虽然出发点不同,但共同效果却是将中国创业公司夹在了一个两难境地。

“创业-增长-上市-套现”——摆在每个项目创项面前的那套“里程碑”模板还在,但公司在每个里程碑对应的业绩需求,却已经切实改变。用户数据的安全度与财务数据的健康度,是决定公司命运的两大关键。

很明显,哈啰重启上市进程的话,必将面临更加严格的数据审查,它需要拿出更加健康的财务数据,才能获得境内监管和境外许可的双向认同。上市计划被取消后,一位不愿具名的哈啰员工8月向《第一财经》YiMagazine透露,经审计公司确实存在中后台成本过高的问题。哈啰的“中后台”指的是包含营销工具、支付等业务条线的研发、产品及运营人员。

为了冲刺上市,哈啰已经在努力优化财务数据的健康度,对资本市场描绘“未来时”的增长故事,则显得没有那么重要了。一位哈啰“本地生活”业务线的员工告诉《第一财经》YiMagazine,作为非核心部门在今年上半年已经有过裁员的情况——哈啰本地生活业务,从过去覆盖四个城应缩减到仅保留上海一地,其他三地的销售和运营团队都是被裁员对象。

要顺利登陆二级市场,光是做好对新业务的成本控制,还远远不够。真正需要哈啰回答的难题,是出行这个主业可以扎扎实实拥有多少盈利能力。

在哈啰出行引入的8轮、共计约200亿元的融资中,蚂蚁金服参与了5轮注资,目前持股36.3%,为该公司的第一大股东,但哈啰的管理层仍然拥有最多投票权,因而保持着对公司的独立运营。

众所周知,哈啰出行“起家”的故事很精彩——在ofo与摩拜激战正酣时,成立于2016年的哈啰,凭借早期扎根于三四线城市的稳步运营,反向“包抄”一二线城市,最终与滴滴旗下青桔单车、美团单车形成“三国杀”局面,却是这几个品牌中为教育市场烧钱最少的一家。

美团收购摩拜单车,最终的价值是让共享单车业务成为其App主站的重要引流工具。为此,美团不惜抛弃了“摩拜”品牌,同时也阻断了利用微信扫码取车的这条通道。滴滴同样是依靠收购获得了青桔单车,而相对于网约车,共享单车的地位则是一项新业务,它的存在,只是为了完成滴滴“出行服务”的闭环。

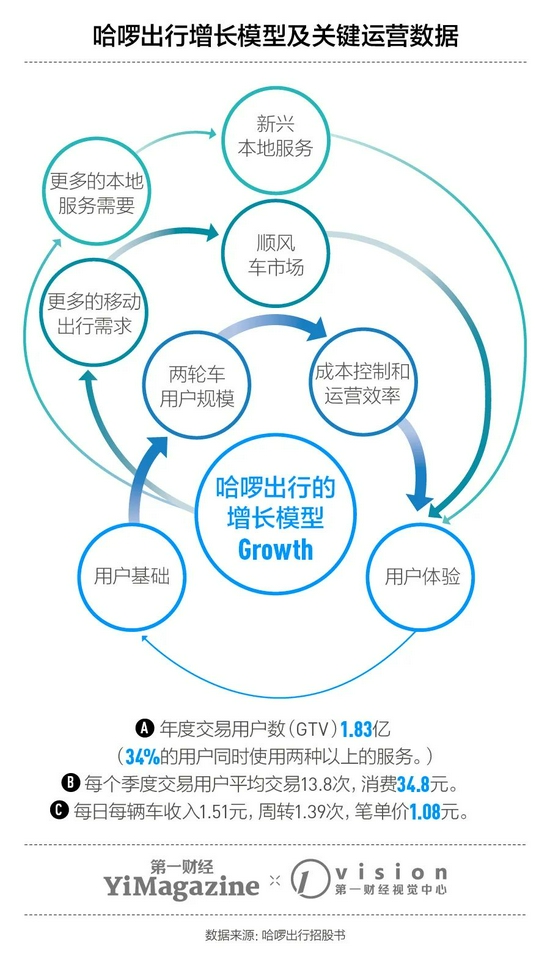

哈啰为自己画出的“增长飞轮”,则同时包含了滴滴的移动出行服务,以及美团的本地生活服务。但任何多元化发展,都生长于哈啰的两轮车业务的基础之上——作为主业,两轮车业务(包括共享自行车和电单车)为这家公司贡献了9成以上的收入和多达1.83亿的用户规模。因此,哈啰虽然在商业模型上规划出以单车为核心的三层“同心圆”,但越往外扩散,业务自身的生存能力和收入贡献就越薄弱。

出行的闭环

从交易用户规模看,哈啰是当前国内第一大共享单车公司。截至2021年一季度,共有1000万辆哈啰两轮单车在使用。但这样的规模,仍然无法改变它目前还是一个亏钱生意的事实。2018年到2020年,净亏损额分别为22.08亿元、15.05亿元、11.34亿元,可见公司在努力将亏损收窄。

为了控制成本提升运营效率,2020年公司业务增长的同时,全职员工的规模却从2019年的4822人小心精简至4477人;两轮车业务的毛利率艰难提升0.3个百分点,至6.7%。

招股书显示,哈啰共享单车每日每辆车周转1.39次,笔单价 1.08元,因此单辆车的单日收入为1.51元。两轮车的单日成本1.41元(其中折旧费用1.33元),因此单辆两轮车单日毛利仅为1毛钱。由此可见自营模式下共享单车是一个很重的生意,虽然靠不断投放单车可以继续扩大收入(每个城市的单车设放数量也有天花板),但盈利能力不强。

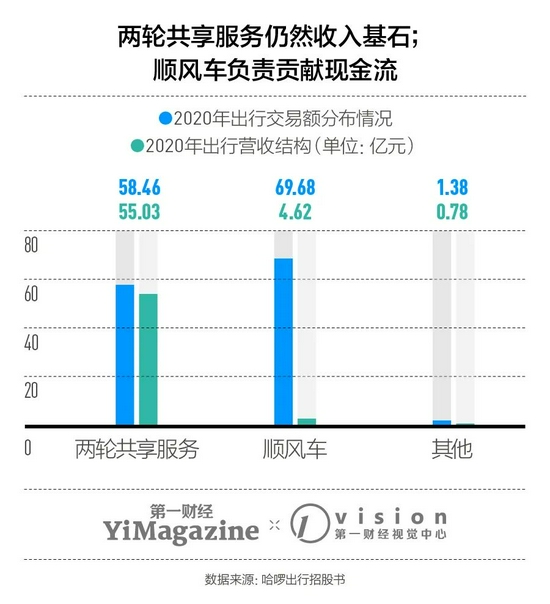

2020年哈啰出行共享两轮的收入为55.03亿元,同比增长21.10%,但受疫情影响,相比2019年,增速已大幅放缓,下降了近94个百分点。此外,单车的使用率受季节因素的影响很大,每年二三季度为旺季,而一四季度则营收能力降低。2021年第一季度,哈啰未经调整的净亏损达到8.36亿元。但单车的收入成本项并不随季节变化。

以“两轮起家”的哈啰,从2019年起也开始向包含顺风车和网约车的“四轮”业务进军,同样走了“二三线包围一线”的道路,用“一口价”的低价策略打开市场。招股书显示,哈啰出行2020年完成9450万次顺风车服务,总交易额69.7亿元,已经轻松超过了两轮车的规模,为公司贡献了非常可观的现金流,但转化为收入仅有4.6亿元,综合变现率仅为6.6%。

目前,在网约车服务中,“顺风车”既是真正意义上的“共享经济”案例,对平台而言也是真正高毛利的业务。2020年哈啰顺风车的毛利率达到81%,但这块高毛利的业务同样也伴随着高风险。2018年滴滴的顺风车业务3个月内发生两起恶性命案,被迫下线整改,直至2019年年末才得以重新上线。

“车”的闭环

电单车是哈啰在三四线立足的重要业务之一,为哈啰积累了一定的用户与产品优势,同时也让后期出现的“造车”业务积累下重要的产品研发经验。

造车正是哈啰为实现利润转正而制造的另一个路径。

前述哈啰内部员工告诉《第一财经》YiMagazine,公司缩减一些边缘业务,也或多或少与公司在投入更需要钱的“造电动车”业务有关。根据公开报道,哈啰于2019年正式启动了哈啰电动车业务,今年2月全资收购无锡迅逸电动车公司,7月又与天津宁河区政府达成合作,在天津市天宁工业园区投建“两轮电动车超级工厂”。预期满产年产能能够达到300万辆,有机会成为行业内产能最强的单体工厂之一。

在造电单车这件事上,哈啰主打“智能化”,格外强调技术与系统的能力。在今年4月哈啰电动车的首次发布会上,推出包括智能导航、骑行娱乐、车辆自检监控等功能的VVSMART超连网车机系统,支持无钥匙解锁、车电绑停以防止被盗。

目前用户可以在“哈啰出行”App和“哈啰电动车”线下零售网点,购买到“哈啰”“棒途”等品牌的电单车,价格在1000元-5000元不等。根据招股书,截至今年3月31日,哈啰电动车在100个城市拥有1400家加盟店卖车,对比当前最新的数据,哈啰在今年二季度增加了超过600家门店。

2019年4月15日起,《电动自行车安全技术规范》(简称“新国标”)正式生效执行。新国标对车速、重量、外形、电池等关键指标均做了严格规定,不符合规定的电动车不得销售,这使得电动车行业逐渐向头部品牌集中。

从雅迪和爱玛的财务数据来看,电动车的生产与销售是一个可以带来正向利润的生意:雅迪2020年营收193.6亿元,净利润达到9.57亿元;同年爱玛营收为129.05亿元,净利润6.1亿元。但这样的数据,是建立在它们数量庞大的销售网点之上的——至2020年年底,雅迪拥有1.7万家门店和3000名经销商,爱玛则有超过3万家门店。

除了卖车,哈啰也推出了“小哈换电”业务。2019年它联合宁德时代、蚂蚁金服面向公众提供两轮电动车换电服务,截至2021年4月底,小哈换电已进入全国超过200座城市。今年7月,独立的“小哈换电”完成了数亿元人民币的融资。

“小哈换电”最初重点发展B端用户——对接外卖骑手,为他们提供备用电池,随后逐步向C端开放换电服务。但换电业务需要建立在大量标准化电动车在市面上流通的基础上,因此在发展节奏,只能与哈啰“造车”业务的增长节奏相辅相成。

“本地”闭环

2020年,哈啰启动了本地生活业务,涵盖到店团购、酒店预定、景点门票购买等服务。从裁员信息来看,这块试水仅仅一年的新业务已面临战略收缩——上海、深圳、珠海、汕头四个城市布局,目前仅存上海一地。内部员工表示,相关招聘岗位也都被冻结。

以单车的流量为入口,拓展与出行场景相关的到店“吃喝玩乐”业务——如果能实现这一步,意味着哈啰出行App就会变成一个“超级App”。但是,哈啰的本地生活交易做不起来,很大原因也是受限于“哈啰出行”这个独立App从单车业务所获得的流量。

哈啰的本地生活想要瞄准的“一二线城市白领”,对哈啰的认知更多的是“支付宝上的哈啰”——那个骑行工具。据亿欧智库发布的《中国两轮共享出行产业科技转型升级》研究报告,“哈啰出行”App的流量仅占到总流量的50%左右。

从成本角度考虑,哈啰发展本地生活业务只能尽量采取轻巧的策略。以到店团购业务为例,哈啰的模式和美团并不相同——美团是先有“店”,才有“货”,也就是商户必须首先与美团签约,才能作为合作商户被收录、展示门店信息、上架团购;在哈啰出行App内则没有“店”的概念,直接呈现SKU的逻辑,哈啰不与商户签约,而是签下商户某些单品或者套餐,作为团单。

从商户的角度来说,美团提供的是一个线上开店的能力,商户可以在这里展示门店信息、推荐菜、商品评价,并且销售自己的产品。哈啰则更像一个更加单纯的商品销售渠道,它的价值在于可以将流量集中于某些应季单品或者套餐上。

从“哈啰生活上海站”公众号上推荐的团单可以看出,它做的还是美团最早的团购(变向的商家优惠券模式)生意——77.9元抢130.5元的肯德基双人餐,129元的谭鸭血3-4人餐——找到KA标杆客户合作,以五折甚至更高折扣吸引用户下单。公众号做这类团购,可以利用至文章发布时的瞬时流量,帮助商家达到营销的目的。

但回到哈啰主站App,并不具备公众号这样的流量特征。

而且真正的本地生活业务是一个双边市场,美团花了多年时间、巨大的人力投入,才在各个城市建立了自己的地推和运营团队,建立了用户使用习惯。同样的路摆在哈啰面前,还需要很长时间去追赶,而这个过程中,它还得时刻提防新业务拓展的成本,对依靠两轮车业务获得微薄利润造成的过度侵蚀。

根据招股书,共享单车仍然是无可置疑的支柱业务。它为哈啰其他与出行相关的业务,提供了相当大规模的用户基础:60.5%的哈啰助力车用户、40.2%的哈啰顺风车新交易用户、63.2%的哈啰电动车新用户获取自哈啰单车服务。这也是哈啰引以为傲的“用户粘性”。

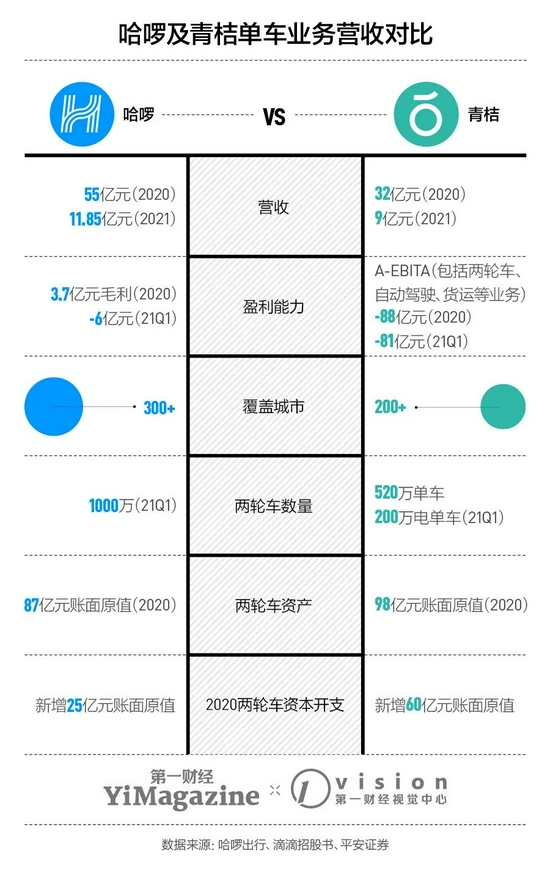

但哈啰的竞争对手也在缩小与它的差距。截至去年年底,哈啰与青桔两家平台全年营收差距为23亿元——分别为55亿元和32亿元。而今年第一季度,哈啰的营收为11.8亿元,青桔为9亿元,单季营收差距已缩小至不足3亿元。

从单车时代突出重围的哈啰出行,起家时选择了一条正确的道路——依靠精细化运营从低线“反攻”一线城市。但在寻找下一个增长点的过程中,哈啰的创新则非常有限,它只是折返回去效仿滴滴、雅迪和美团去运营顺风车、卖电动车和本地生活服务。被迫搁置上市计划,意味着哈啰出行针对成熟业务的精细化运营要做到极致,才有机会逐步优化财务数据的健康度。当然,对于一家成长健康的公司来说,“上市”就会变成一个小小的里程碑,而不是创业长跑“终点”。