文/程怡

来源:略大参考(ID:hyzibenlun)

01

大约是在2012年,有两家将自己定位为“社区化电子商务”的企业受到外界关注:蘑菇街和美丽说。

诞生在清华大学东门华清家园的美丽说,在创始人徐易容的带领下,做起了时尚内容,KOL们会在上面分享穿搭、饰品、妆容等领域的产品以及购物经验。为了加强内容基因,美丽说邀请了台湾时尚媒体人马念慈,担任运营总监,并不断在各类时尚活动中做品牌植入刷存在感。

美丽说在外部平台的传播路径,主要是在微博、豆瓣等社区做内容运营。徐易容自己都认为,美丽说的未来会是垂直的时尚微博,毕竟它很早就已经是微博的百万粉丝博主。

几乎是同一时间,诞生在杭州的蘑菇街,也相中了同样的业务模式,用户和KOL们可以在蘑菇街分享搭配心得以及产品链接,人们看到喜欢的产品可直接跳转相应网站去购买。

这些用户自发生成的内容,成为庞大的资源库吸引更多的用户,又反向链接到电商网站,形成一个与电商平台结合的社区。

2012年是电商寒冬,唯品会赴美流血上市,募资额只有预期的十分之一,凡客忙着业务收缩、裁员,创始人陈年说,2012如果不是世界末日,就是电商寒冬。

困扰陈年的是,节节攀升的广告费用,并没有换来等量齐观的利润。在用户对广告免疫的时候,对分享的热衷,呈现出燎原之势。2012年上半年,蘑菇街每天能为淘宝带来约400万单交易额。

内容分享平台同电商平台的联姻,诞生了新的组合——社区化电商。它成为C2C电商淘宝、B2C电商京东之外的电商模式。

那个时代,还没有种草、带货的叫法,蘑菇街和美丽说的业务模式被叫做导购。用户点击分享页面的淘宝链接,购买成功后,内容生产者会得到相应的推广佣金。分享成为广告之后,对商家而言重要的转化通道。

蘑菇街开始将自己定位为一家导购网站。2012年,蘑菇街导向淘宝的转化率是8%-10%,远高于4%左右的网络广告转化率平均值。

导购的商业模式被资本追捧,它的商业模式“轻”,不用自建供应链,平台不向用户售卖产品,它们只是通过向用户展示商品的形式,赚取产品销售的佣金。平台也不用自建物流,将用户导流给商家之后的一切问题,都与它们无关。

但是这种只在用户和电商平台之间牵线的生意,没有红火几年。2014年淘宝封杀外链,切断了两家企业的导购生意。

此后蘑菇街和美丽说忙着转型做电商平台,忙着做海淘选品、自建供应链。2016年在高瓴资本的主导下,两家企业合并,之后的故事也并没有更美好,2019年合并后的蘑菇街,宣布全面转型直播电商,又回到了导购生意。但是在后端没有强大的供应量,前端没有强大流量支持的情况下,蘑菇街没在直播电商领域掀起什么水花。

没有稳定流量池的内容平台,想要增加流量变现的价值,是件很艰难的事情。蘑菇街应该想不到,上市三年多,股价从IPO发行价的14美元跌到如今的1.18美元,市值跌去超九成。

02

在蘑菇街和美丽说获得资本追捧的时候,知乎的创始人周源,还窝在李开复的创新工场,孵化知乎的产品雏形。

知乎早期的内容生产模式,采用高端精英范,而且把控用户的准入门槛。早期是邀请制,只有收到邀请的用户才可以注册知乎。

内容生产者也是相应领域的知名人士,比如说它的投资人李开复、联合创始人张亮、科技博主keso等等。人在美国,刚下飞机,谢邀等等充满演义、戏谑而流行的梗,成为知乎初期用户的滤镜。

经过近十年的发展,知乎想将问答的互动形式,推向到消费决策场景。

知乎上有这样一个问题,“哪些东西买了之后,会让人因生活质量和幸福感提升而感觉相见恨晚?”该问题下的回答有超过5000个,总浏览量近亿次。

类似这样涉及商品推荐的问题,知乎有很多。比如有哪些好用的沐浴露推荐?有什么好喝又性价比高的咖啡品牌推荐?有哪些好看的卫衣推荐?问答成为知乎与电商平台之间的连接点。

知乎以问答的形式,行种草的事实。

新崛起的消费品牌,也开始在知乎上进行内容投放。在关于奶酪相关问题的回答中,点赞高的是一篇“200+奶酪棒亲测”的测评,答主对多个品牌的奶酪棒,按照甜度、钙、钙钠比、蛋白质等指标进行测评,最后选出几个品牌。

它跟一般测评文的区别在于,文章每隔几段,便会有一个通向天猫或者京东的购物链接。这种“引导用户进入购买页面,可以拿到佣金抽成”的内容,跟导购可是万变不离其宗。

不愧是被阿里和京东都投资的平台,内容流量的价值挖掘还是要导向电商。

翻看知乎上多篇关于奶酪棒的测评,被翻牌最多的是一家叫奶酪博主——只有一种产品的奶酪棒品牌。这家品牌是MCN机构知外文化主推的新消费品牌之一。

其他像是咖啡、厨具等产品的问题题目上,也会出现相应的情况,在测评答案中,添加入购物链接。

知乎正在成为一家导购平台。

新一轮消费品牌崛起的过程,跟内容平台颇有渊源。像是完美日记,花西子、王饱饱的崛起,都是在2018年的时候吃到了小红书的种草红利。如今,小红书已经成为新消费品牌崛起,必须要写笔记种草的内容平台。

就连带货主播也寻求内容支持,李佳琦会在直播间“开堂授课”,比如美白小课堂,收纳小课堂,美发小课堂、美妆课堂,在卖货的同时,也讲一些挑选产品的知识。

互联网的发展史就是一部种草史,从文字到图文到视频,媒介变迁的背后指向一件事情——带货。产品几经迭代,从美丽说到小红书到知乎,商业模式却没什么迭代,主要依靠品牌广告和销售佣金。

薇娅、李佳琦们跟早期的蘑菇街和美丽说在商业模式上没有不同,依然是依靠佣金收入和品牌广告收入。变化的只是流量分配的对象。

03

如果以四季划分,2016年之前的知乎,应该是和煦的春风,蜗居在海淀区的768创意产业园,看着美团、字节、小米等一众踩着移动互联网风口迅速壮大的企业,而不参与任何的竞争。

直到知识付费风口的到来,得到、分答、在行等知识付费APP的出现,搅动了知乎平稳的内容池,知乎加入内容付费领域的竞争,知乎的机构号、知乎Live、书店等产品应运而起。

次年,字节跳动挖走300知乎大V的事情,让周源明白,不主动参与竞争也会被那些野心勃勃的企业,卷进竞争的旋涡。

互联网容不下小而美的企业,要活着就需要长大,知乎的用户数要增长,商业变现也要增长。到2018年,知乎的商业化进一步走向多元。“知乎读书会”、“知乎大学”、“盐选会员”,几乎每两三个月,知乎都有新的商业化产品上线。

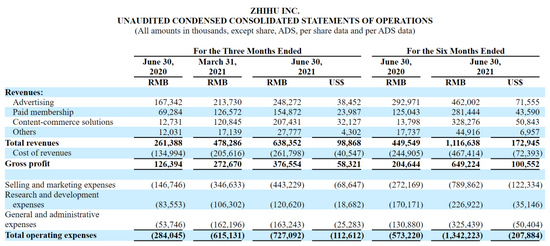

然而,五年在知识付费领域的探索,换来的是一年收入不到5亿元规模的业务。2020年,知乎的付费业务收入是3.2亿元。

日前发布的知乎二季度财报,总收入约为6.4亿元,连B站的单项业务的收入都不到,B站对营收贡献最少的广告业务,二季度也是10.5亿元。

知乎的营收主要为三部分:线上广告、付费会员、商业内容解决方案和其他(包括在线教育、电商)业务。二季度从营收的构成可以看到,广告业务的收入为2.48亿元,同比增长48.4%,占总收入比例为38.9%,仍然是知乎最主要的营收来源。商业内容解决方案的收入为2.07亿元,去年同期为1270万元,占总收入比例为32.5%,这已经超越付费会员,成为知乎第二大营收来源。

作为知乎面向B端的业务线,“商业内容解决方案”包括了“知+”、“知任务”等,是其作为平台为广告主与创作者之间牵线搭桥,为企业提供在“首页推荐”、“回答推荐”、“搜索场景”等场景的软广曝光。

知乎已经将商业内容解决方案,作为未来新的增长动力,要推动更多的测评文、种草文的内容生产,帮助用户做消费决策。周源说,“以内容为中心的增长和可持续的商业模式,是知乎的发展动力”。

移动互联网发展十余年,内容平台的宿命并没有太多的改变,终局是通向带货,也就是导购的生意。走“知识范”的知乎,最后也不能免俗,走上这条道路。