头图来源丨创客贴

头图来源丨创客贴

来源:BT财经

2020年冬袭来的疫情带着寒风凛冽,奢侈品行业陷入低迷,寺库裹挟其中。可哪怕经济渐渐回暖,寺库的春天,似乎也没再来过。

《说文解字》中,“奢”被解读为铺张,表意挥霍放纵程度至深,“侈”则被释义为人多,代指随行佣人数量甚广,奢侈二字连用成词,传达的浪费与贪欲之意更加重了或反感或批判的负面情绪。

不过随着朝堂更迭,词语、文章需要承担的功能没有一成不变,字里行间透露的信息也出现区别。奢侈品也成为一个单纯的“昂贵物品”同义词,代表富有的同时,还代表着商机。

瞄准奢侈品行业的企业并不少,胜者少败者多的规律在这个赛道一样应验,但尽管如此,寺库在铩羽而归的玩家行列里仍然十分打眼。2021年9月16日,寺库报收1.63美元,相比2020年同期的2.44美元下滑20%。若以发行价13美元美股计算,寺库的股价大约蒸发了87.5%。

遥想2017,寺库春风得意敲钟纳斯达克,“奢侈品电商第一股”、“最具成长力中概股”等名号一拥而上,风头一时无两。数年后潮水退去,2020年冬袭来的疫情带着寒风凛冽,奢侈品行业陷入低迷,寺库裹挟其中。

可哪怕经济渐渐回暖,寺库的春天,似乎也没再来过。

资本?市场?双重危机

横向对比中国境内的奢侈品消费,疫情其实算得上一次反超契机。

贝恩在报告《2020年中国奢侈品市场:势不可挡》中写道:“从消费地域的角度来看,中国内地在全球市场的占比几乎翻了一番,从去年的11%左右跃升至2020年的20%,我们预计这一增长趋势还将在未来延续下去。”

根据贝恩的报告中数据,2020年中国奢侈品的线上渗透率提高10个百分点到23%,电商平台成为年轻一代获取奢侈品信息的首要渠道。如此看来,线下消费渠道堵塞,国内奢侈品消费需求不减,寺库所属的奢侈品电商赛道应该正值当打之年,最后却好像事与愿违。

寺库于2017年登陆纳斯达克,财报更新却仍停留在2020年Q3,并在2021年5月因“未及时递交年报”收获纳斯达克的不合规通知函。今年以来,它的股价也持续走低,如今市值仅剩1.15亿美元。

除了二级市场不再看好以外,更严重的或许是消费层面的信任危机。

从今年一月起,寺库在网上的名声就不太好。有消费者向媒体曝料货款迟迟未到,有供应商向法院起诉寺库虚假履约。

据《第一财经》报道,年初开始就有许多寺库平台商家被拖欠货款。消费者郭萌萌(化名)则表示,自己在寺库平台上下单的商品未发货、未审核、不退款,寻找客服得到的反馈是系统升级无法操作。“一个电商平台系统升级25天了,钱被平台扣去,下单不发货,圈钱吗?”郭萌萌愤怒的动态下,还有更多网友表示自己有类似的遭遇。

幸运的是,郭萌萌持续不断的投诉最终看见了曙光。北京12345、中国消费者协会、12315官网……多个平台,重复申诉,锲而不舍的耐心换回了拖延已久的退款,但郭萌萌本人并没有感到开心。“我到12315投诉后第二天,拖了一个月的退款突然退回来了。什么平台维护升级,投诉一下就啥毛病都没有了,寺库真的太恶心。”

然而社交媒体上搜索寺库,维权成功的郭萌萌只是一小部分。派送不及时、拒绝315调解、退款延期长达两个月等抱怨无处不在,差评与吐槽取代了几乎消失不见的好评——这显然已经超出“背后黑手”等阴谋论可以解释的范畴,寺库的内部管理显然存在巨大问题。

经过查询,天眼查已将寺库风险等级划为“较高”,仅9月4日一天就更新了5起法律诉讼信息,被冻结资金总计约为1242万元,并在随后不到一周时间内连续新增3条有关买卖合同纠纷的开庭公告。

黑猫投诉平台上,关于寺库的投诉意见达到2689条,大多数投诉事件集中发生在今年8月和9月,近一个月内的投诉共745条,占比28%。国家企业信用信息公示系统中,可查询到寺库品牌母公司北京寺库商贸有限公司下的行政处罚信息已有10条,与之相对的是蘑菇街品牌母公司杭州卷瓜网络有限公司仅1条行政处罚信息,得物品牌母公司上海识装信息科技有限公司更是“暂无行政处罚信息”。

2018年的品牌升级战略发布会上,寺库创始人李日学提出要从精品生活方式出发,“以来自世界各地的精品好物,高端定制化的超级服务”。现阶段看来,寺库不仅没能向着星辰大海出发,反而背道而驰走入了荒漠沙丘。

行业资深撰稿人孟永辉曾表示:“如果仅仅只是有这么一个概念,但却没有真正为商家和消费者带来真正想要的东西,那么,这样的概念,抑或是商业模式,本身或许就是一个错误。”

财务状况堪忧

2017年寺库上市时,其实就不乏表达忧虑的投资者。“国内大环境如此,奢侈品想走量?只能说不饿死就好。”长期关注电商投资领域的尹帅这样认为。

人们谨慎看好的原因也很充分,雪球网友“价值Gamma”在当时就留下了尖锐五连问:“买奢侈品为什么不选择天猫、京东而是SC,核心竞争力是什么?800万的注册用户,有多少比例的僵尸粉?货币化能力如何,创业十年貌似还没盈利吧,有预期吗?这10年开线下体验店砸了不少钱,主要面向国人的生意把线下体验店开到海外是咋回事?不是卖给国人吗?太多的问号,让我拿什么相信你?”

五年过去,现在的寺库似乎仍然不能有力回击网友质问。

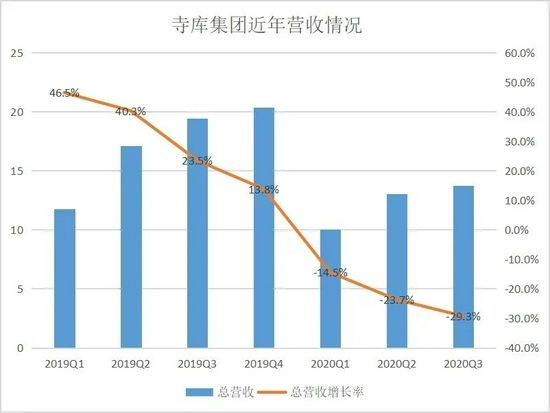

代表造血能力的营收指标方面,疫情成了划开寺库优劣表现的楚河汉界,2020年一季度起,寺库的毛利和总收入就陷入了跌跌不休的魔咒。2019年第四季度的毛利增长率由正转负,相比第三季度下滑33.73%,达到同比下降11.62%,最新数据显示寺库的毛利亏损一路扩大至相较以往同期负增长30%。

收入情况的表现也不尽如人意。财报显示,未受疫情影响的2019年,寺库营业收入增速已经出现下滑趋势,从年初的46.5%一路收窄至年末的13.8%。整理历年数据会发现,寺库营收增长率连续走低,2020年Q3入账13.73亿元,同比减少29.3%。截至2020年9月31日,寺库年度总营收为36.85亿元,仅为2019年总营收的53.8%。

更能直接说明盈利情况的是净利润。翻看寺库近年财报数据可以发现,上市以来的首次净利亏损就来自2020年第一季度,尽管不少人表示这与疫情来袭脱不开关系,但就亏损数额来看,2020一季度的4221万元亏损已经亏掉2019整个四季度的营收,直至2020年Q3,寺库主营业务创造的收入尚且只有2019年同期的三分之一左右,影响之大超乎想象。

唯一有所安慰的是寺库的活跃客户数,从2019年Q1的30万增长到2020年Q3的52万。不过细捋增长历程能看到,2020年第一季度,寺库的活跃用户数出现大幅下跌,同比增速也不断降低,从89.6%一路滑落至7.5%,见顶危机十分紧迫。而对比CNNIC最新发布的第48次《中国互联网络发展状况统计报告》,中国互联网络信息中心数据显示截至2021年6月,中国网络购物用户规模达8.12亿,由此来看,寺库能够覆盖的人群还远远不够。

垂直电商之殇

电商势力争端初现时,业内曾有领域垂直与综合之论,其中不少大佬表态看衰垂直电商。

乐淘网CEO毕胜坦率表示“垂直购销式的电子商务是个骗局”,京东CEO刘强东也直言,以零售为主的平台类垂直电商注定没有机会。“垂直电商,只有垂直品牌可以存活,不是它的电商平台有价值,而是品牌有价值。”

在垂直电商赛道里,同样美股上市的蘑菇街是寺库忠实的伙伴。截至9月17日收盘,蘑菇街股价为1.02美元,总市值仅剩1.02亿美元,离IPO时的14亿美元差之千里。

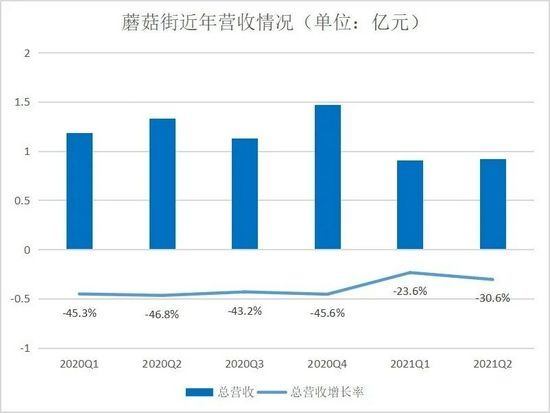

参照财报数据,蘑菇街的营收大跳水反映在2020财年,究其原因,2019年开始采取的“ALL IN 直播”战略有着不小责任。财报显示,2017、2018、2019财年,蘑菇街分别实现营收11.1亿元、9.73亿元、10.74亿元。当时间来到2021财年,蘑菇街营收为4.82亿元,同比下降42.28%,营业收入的负增长更是持续已久。

垂直电商获客难的问题不仅笼罩在寺库上方,蘑菇街也有着同样的烦忧。除此之外,蘑菇街的竞争对手也实力不弱,向左看,以女性时尚信息分享起家的它影响力不如小红书,向右望,“ALL IN 直播”的它客群覆盖面还面对快抖淘的压制。但比寺库更值得庆幸的是,蘑菇街大力投入的直播业务有所成效,财报显示,4至6月蘑菇街平台直播GMV达26.00亿元,在总GMV中的占比超过90%。

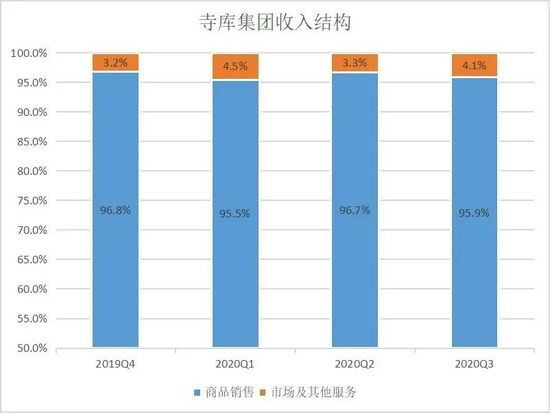

身处越走越窄的奢侈品电商赛道,寺库也寻求过第二支柱项,表现却称不上差强人意。2015年后,寺库逐渐将业务范畴扩大为寺库商业、寺库金融、寺库智能、寺库社群等板块,但分析其近两年来的收入结构可知,奢侈品售卖贡献的收入从未低于95%,寺库的转型属于传说中的“转了个寂寞”,奢侈品电商的标签,寺库依旧顶在头上。

奢侈品与其他商品最大的不同是高客单价,与其他高客单价商品不同的是更具想象力的消费频次。家装家具和3C数码都被纳入高价行列,但硬需求才是催动人们购买它们的欲望之源。很少有人会在短时间买够五个手机后才认识到需要停止,一个月内购进三个大牌包包的人却随处可见,这是奢侈品与生俱来的优势。

不过对奢侈品电商来说,优点也有可能转化为缺点。高客单价意味着相对更高的决策风险,所以奢侈品电商的平台经济,本质上是一种信任经济,通过平台担保作抵押,给予消费者下单的勇气。奢侈品的高复购率是相对意义上的“高”,当信任危机的恶性循环开启,越滚越慢的利益雪球很容易导致崩盘。事实上,有不少行业专家都表示:“相比巨头玩家天猫京东,寺库目前只有52万用户,无论选择发力扩大用户覆盖面,还是选择提高消费频次上限,其实都没什么赢面。”

此外,为了让奢侈品的高溢价显得名副其实,消费者天然怀抱着对附加服务的更多期待。良好的售前体验,完善的售后处理甚至一同逛街时伙伴的赞叹,都成为了线下转线上时奢侈品电商需要解决的问题。

互联网电商的核心竞争力在于比线下商场更低的价格,而低价源于打通供应和渠道。无法说服消费者认可自研品牌的奢侈品电商不能直接提供商品,只能以黏合品牌商与消费者的第三方平台姿态出现。寺库相比其他电商巨头,深耕供应链的能力不足之余,差异化选品更是困难重重。中间商挣钱的难处不止辛苦,还有薄利。

2021年1月11日,寺库宣布董事会收到公司创始人、董事会主席兼首席执行官李日学的私有化要约,交易如果完成,寺库将从纳斯达克全球市场除名,也就是退市。9月17日,寺库发布公告表示独立注册会计师事务所将有所调整,新事务所会负责审核截至2020年12月31日的公司合并资产负债表以及当年结束的综合收益、股东权益变动和现金流的相关合并报表。

比拼优质的竞争维度有电商巨头,比拼低价的竞争维度有直播带货,私域流量风声渐起,还可以发力自营电商的大牌厂商选择多如牛毛,而寺库在多快好省的购物需求里已失先机,再想搏出一片天不像上下嘴皮一碰那么容易。

寺库的退市与否逐渐有了罗生门的形态,唯一可以确定的,是它突围艰难,实力却不算上乘。