来源:虎嗅网

作者|Odin Asgard

头图|视觉中国

2021 年,苹果继续蝉联著名顾问机构 Gartner的“供应链大师”(Supply Chain Master) 的荣誉。而苹果 CEO 库克 (Tim Cook),也被美国福布斯 (Forbes) 誉为“供应链达人”(Supply Chain Guru)。

虽然苹果拥有如此优秀的供应链管理,全球电子元件供应商往往也会向苹果优先供货。可是, Odin 在苹果上一季度财报分析里提到,苹果即将要面对严重的供应链问题。另外,据彭博消息也指出,苹果将因为芯片不足而将下季度 iPhone 订单削减了 1000 万台。JP Morgen 和 Needham 两大投行均发出报告,担心苹果 iPhone 的销量与业绩,会受到芯片荒的拖累。

就连苹果也受到芯片荒的拖累,可见目前芯片短缺问题已达到非常严重的程度。但到底有多严重?

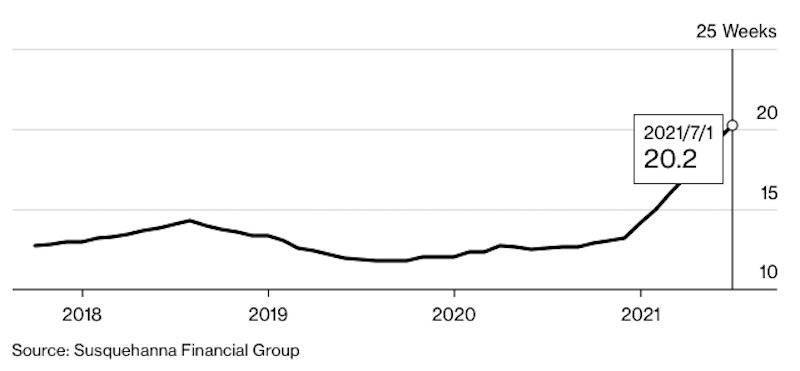

图片来源:Bloomberg。

据彭博报道,一般芯片的备货时间约为 10~15 周(上图),但目前已经增加至 20 周以上。而汽车用的微控制器芯片,一般备货时间约为 6~9 周,但目前的备货时间却在 26.5 周以上。因此,特斯拉的 CEO 马斯克已在推特表示,目前产业的惊慌程度,就如疫情期间抢卫生纸一样疯狂;而来自高盛证券的报告更表示,全球有169个行业受到了缺芯的影响,甚至连肥皂的生产都受到了影响。

然而,为什么突然出现这么大规模的芯片荒呢?

内容大要:

虽然一连串偶然因素,导致芯片荒发生,但实际上芯片荒是周期所导致;

半导体产业的特性,逼使产业必须准确预测未来需求,才能确保芯片供应正常;

物联网等全新的科技发展,使产业越来越难预测未来的需求;

大范围的有形之手,不但扰乱了产业的自我调节,并进一步扩大波幅;

未来芯片供应问题只会越来越严重,全球科技产业的发展,也将更难以预测。

芯片荒:一切真的只是偶然事件?

最初,不少人把芯片短缺问题,归因于各种偶然事件,包括贸易战、全球新冠疫情、以及一连串的天灾人祸(例如瑞萨厂房火灾、德州大停电以及中国台湾的旱情等)。可是,尽管我们把芯片荒的问题推到运气之上,全球科技产业在应对上述偶然事件时,同样也有各种不当。因此,美国战略与国际研究中心 (CSIS) 战略技术项目高级副总裁兼主任 James Lewis 曾表示:

糟糕的决定、糟糕的运气、以及需求增加,三者叠加在一起,然后芯片就短缺了。

但在各种偶然事件当中,新冠疫情往往被视为最重要的因素。诚然,2020 年全球疫情开始爆发,不少地区都进入封锁状态,不但影响国内的消费市场,也影响全球供应链运作。因此,不少企业纷纷下调销量预测,减少订单。没想到疫情对消费市场的影响比想象中的少,而各国政府为疫情而推出各种救市方案,反而刺激了需求增长。

图片来源:Fusion Worldwide。

据汽车一级供应商大陆集团 (Continental) 内部消息指出,当他们在去年年初按着当时锐减的汽车销量数据,以及相应减少的车厂需求,规划了 2020 的规划。就在此时,因疫情激发的大量在线办公需求激增,全球个人出货量不降反增,结果,芯片供应商相应减少了汽车芯片的排产计划,并把产能转移到了手机、电脑这些使用量大的消费电子领域。

然后车市在 2020 年下半年迅速反弹,车企不得不突然增加芯片订单,让上游供应链措手不及。

但与此同时,在 2 月美国德州大停车,导致重要的汽车芯片供应商德州仪器 (TI) 产能受到一定影响;然后到了三月,日本汽车芯片制造商瑞萨 (Renesas) 厂房大火,接着是台湾接连发生大停电以至大干旱,进一步影响芯片生产。

据 IHS 数据指出,2020 年汽车行业对半导体的实际需求,比疫情前的估算落后了大约 15%,在严重的落差之下,多家车企不得不暂时停产或减产。毕竟,汽车业是欧美重工业的核心,停产消息使各国政府为之心悸。因此,据消息指欧美政府纷纷出手向芯片生产商施压,成功逼使芯片生产商优先考虑汽车芯片。然而,这也打开了“潘朵拉之箱”,把芯片荒波及至使本来供应就十分紧张的其它产业。

全球产业遇上的芯片荒,真的就是这样一连串偶然事件所导致吗?诚然,上述不少偶然事件,往往只能带来一季左右的短期影响;即便偶然事件严重如新冠肺炎疫情,也在欧美政府放宽封锁、和各种宽松的经济政策,得到很大的舒缓。

既然如此,为什么不少业界人士都在哭着要芯片?为什么英特尔新任 CEO 也表示,芯片荒最少要在两年后才能解决?

危机,早已潜伏于半导体产业之中

诚然,不少半导体产业的分析师早就指出,目前出现芯片荒很大程度上是必然结果。Gartner 研究副总裁盛陵海接受媒体采访时表示,半导体产业向来每隔两至三年,就会出现一次周期,而目前正处于一个供不应求阶段,所以目前的芯片荒其实是正常现象。而同样来自 Gartner 的分析师 Koray Köse 也表示:疫情其实只是压死骆驼的最后一根稻草 (just the last drop in the bucket) 而已。

芯片产业平均每三年,就会遇上一次周期性需求同比激增(紫色折线图)。图片来源:Kearney。

为什么半导体产业有三年周期之说(上图)?全球科技企业是否什么都不能做,只能坐等周期完结?要了解问题的关键,我们必须从供应链运作的特性入手,探讨什么是半导体周期到底从何而来。

事实上,供应链的利润来自产能,而供应链的最大产能,则取决于供应链的生产线规模。而供应链的生产线规模,则源自企业在机器和厂房等的前期投资。换言之,只要供应链愿意在前期花更多的钱去投资生产设备,产能就能轻松上升了。可是,倘若遇上产品需求锐减,即使半导体产业在这时候减少产能,但已经花费的前期投资不可能回收,这将严重影向供应链的盈利能力。

上述的现在,在半导体产业就更为更为明显。毕竟芯片需要高度技术,也必须使用顶尖的生产设备,所以需要巨大的前期投资。以中芯国际为例,他们在半导体产业的地位,远不如台积电、三星或英特尔;但据报道指出,他们在 2019 年建造一家新的晶圆厂,总投资额仍然高达120 亿美元。想象一下,如果中芯国际无法榨光这条生产线的产能,巨额投资可能化为乌有。

可见,产能利用率就是芯片代工厂的生命线:产能利用率过高,无法实现营收最大化;产能利用率过低,则无法实现利润最大化。因此在最近 10 年,大部分生产芯片的晶圆厂,产能长时间处于 80% 以上,所以芯片代工厂往往缺乏充足的后备产能,能在短时间内增产。倘若遇上了芯片荒,这些芯片代工厂必须再次投入大笔前期资金,建设全新的生产线。

问题是芯片生产线高度技术密集,所以要重新建设这样的一条生产线,仍然需要耗费不少时间。据中国半导体行业协会指出,建造一个大型晶圆厂,需要一到两年的时间,绝不可能在短时间内,满足突然出现的芯片需求。

由于晶圆从决定增产到付运芯片之间,有着相当大的时间差;科技产业也不可能按着当下的经营环境,实时调整芯片需求;他们只能预测未来的市场趋势,并提早大约一年,向半导体产业提出需求。但人类毕竟无法准确预知未来,当产业预测错误芯片供应变得紧张,他们就会赶紧追加订单;但追加的订单并不能立即满足需求,反而在一至两年后才付运之时,芯片产能却会讽刺地变得过剩。

这就是半导体产业所谓的“三年周期”的由来。

问题的真正根源:芯片需求越来越难预测

既然半导体产业每隔三年,就会有一次芯片过剩/不足的现象,那为什么这次芯片荒却导致全球产业鬼哭神嚎,就连供应链大师苹果也不能幸免?问题的关键,在于全球科技产业的发展,日益变得更难以捉摸,产业再也无法准确预测未来的需求。

刚才 Odin 就曾提到,科技产业只能通过未来科技趋势,预测未来数年的芯片需求。而这个预测的准确程度,将会决定未来数年的芯片供应水平。在过去的十年,就连傻子也知道移动计算是全球科技的大趋势;所以科技产业只要跟着摩尔定律的路线,追求最先进的制程,开发更高性能、更低功耗的芯片,整个产业都会抢着购买,这时即使躺着也能赚钱。

但在 2019 年开始,形势却完全不同了。关键在于 5G 开始普及后,带来了由人工智能、大数据、云计算、物联网等新式智能技术,构成出全新的数字化社会 。

以往只有手机和电脑需要芯片,但当我们进入数字化社会之后,不但汽车需要芯片、智能工厂需要芯片、农场也需要芯片,所以整个产业预期数字化社会必然带动更多的芯片需求。但产业没想到的是,数字化社会迟迟未有到来:AR/VR 依旧是画饼,智能工厂发展缓慢,智能家居更被视为伪需求。有业界人士更表示,到现在全球物联网装置数,就只有 110 亿个,仅达到原来预期的 22% 而已。

可是,尽管数字化社会迟迟未有来临,但产业却不得不跟进全新的发展趋势。

明明消费者老是说对 5G 没啥用,但毕竟根据信通院数据,中国的 5G 手机销量占比已高达 70%;可见 5G 手机再没用,消费者却只愿意买 5G 手机。同样地,明明消费者老是忧虑电动车的续航力不足,但据消息指出,电动车在 2021 年上半年卖得乐呵呵似的,在顶级汽车市场同比增长 160%,占全球汽车市场销售额的 26%。

尽管汽车芯片销量因缺芯问题远低于预期,但其它芯片销量仍高出疫情前预计。图片来源:McKinsey,翻译:虎嗅。

整个科技产业,都知道数字化社会就是未来,但无奈这些技术也实在太新鲜,产业没有足够经验和数据,因而无法准确预测这些新技术的发展速度;再加上新冠疫情的干扰,估算时就更容易出现误差。

结果,去年绝大部分的科技产业,通通低估了相关芯片的需求增长(上图)。

以个人电脑为例,联想全球供应链首席转型官徐赫曾透露,最初在疫情爆发后,大众对市场仍然悲观,但他们后来发现零碎的需求不断涌现,所以他们不得不快速调整供应链。事实上,当时的科技产业低估远程办公和线上教学的潜力,没想到个人电脑在疫情期间发挥了重要作用,销量因而不跌反增,更录得同比 10.4% 以及 32% 的高速增长(Gartner 数据),远远超出电脑产业原来的预计。

可是,半导体产业所面对的真正的困难,是数字化社会竟然逼使他们集体开倒车。

数字化社会,打乱了半导体产业的部署

今天媒体提到芯片战争,往往以为就是各种高大上的 5nm、EUV、FinFET 等顶尖先进制程技术的战争;产业之间争相开发比新冠肺炎病毒还要小的纳米级工艺。可是,我们目前面对的芯片荒,却不是这么高大上的工艺。事实上,目前芯片荒的真正重灾区,却是那些 90nm 以上、制程工艺相对落后的基础芯片;而生产这些基础芯片的生产线,用的也同样是相对落后的 8 寸晶圆生产设备。

近年,全球科技产业均向移动化发展,追求更低功耗、但更高性能的手机和电脑芯片;芯片生产商为了追求更高的利润,纷纷发展直径更大的晶圆生产技术。因此,至今大多数最顶尖的先进制程芯片,均采用最先进的 12 寸晶圆生产线,并纷纷淘汰这些旧式的 8 寸晶圆生产线;还未淘汰的 8 寸晶圆厂,只用来生产相对落后的成熟制程芯片。

没想到数字化社会概念兴起,却为不断追求先进制程的芯片产业,重重踩了一脚刹车;偏偏芯片产业却来不及刹车,直接被这个时代甩开了。

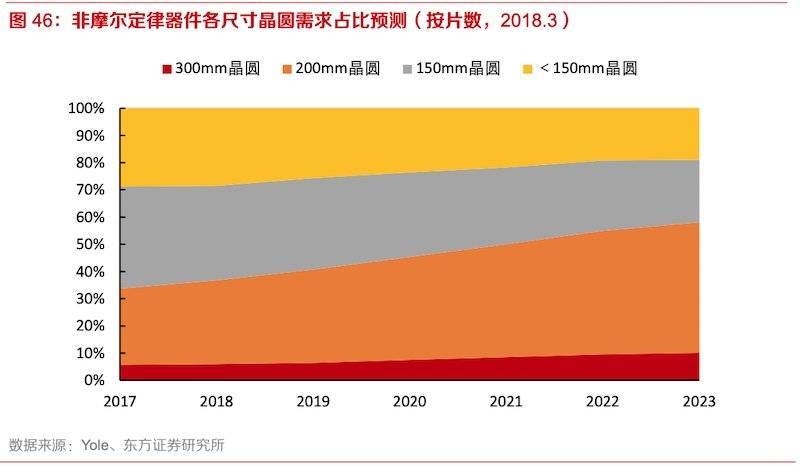

12 寸 (300mm)、8 寸 (200mm) 及 6 寸 (150mm) 晶圆需求占比。图片来源:东方证券。

虽然云计算服务器需要高度计算能力的芯片,但却对终端设备的性能要求却大为减少。尽管智能家居让全屋家电也变得更智能,但家电所用的芯片往往就是模拟芯片、传感器芯片、相机感光元件等对制程要求不高的基础芯片。在这时候,科技产业才发现数字化社会的确带动了芯片需求,但这些芯片并不需要太高的性能,也用不上最顶尖的先进制程,用旧式的 8 寸晶圆生产就能满足需求(上图)。

然而,一切已经太迟了。

当整个产业发现 8 寸晶圆需求暴增之时,顿时手足无措,因为他们早就把这些旧式生产线淘汰了。自 2016 年开始,整个半导体产业就一直研究如何增加 8 寸晶圆的产能;但直到新冠疫情爆发前夕,旧式的 8 寸晶圆产能仍未能解决。毕竟根据东方证券的研究指出,市场上已经没有多少台能生产 8 寸晶圆的二手设备,增产的空间十分有限。

结果,目前在芯片荒里哭得最惨的汽车产业,绝大多数就是缺少 8 寸晶圆生产的芯片;即使最先进的苹果的 iPhone 供应链,也不能幸免。事实上 iPhone 就是因为改用了 5G,而 5G 手机比 4G 手机需要更多的电源管理芯片,而这些电源管理芯片偏偏也是来自 8 寸晶圆,所以他们也遭到 8 寸晶圆产能不足的威胁。

长远来看,各家企业最终也得把旧式芯片,往更先进的 12 寸晶圆转移;但尽管 8 寸晶圆绝不再是科技产业的未来,在目前而言, 8 寸晶圆有着巨大的成本优势,仍然是物联网芯片的“现在”。可见,尽管新的科技带来了新的芯片需求,但这个诡异的需求,完全超出整个半导体产业的预料,更打乱了他们持续二十年的部署。

一纸禁令,摧毁了产业的自我调节机制

虽然,半导体产业一直苦于 8 寸晶圆的产能不足,但多年来他们通过不断调节生产计划,仍然勉强应付下来。没想到美国前总统特朗普的一纸禁令,不但使中国的半导体产业陷于困难局面,也同时扰乱了产业的自我调节机制。

美国著名咨询机构科尔尼 (Kearney),先前曾在报告上发出警告:

半导体价值链是世界上最复杂和最分散的价值链......但在目前东西方的紧张局面下,我们的全球化格局正在消失。产业在未来要准确计算供需关系,必须考虑以下的复杂关系:

全球半导体需求的分化和孤立:目前,中国市场消耗了 50% 以上的半导体产品,但当全球局势变得紧张,许多半导体制造商可能将会失去中国市场。跨地域的平滑效应不复存在(注:指中国市场会消化过剩的芯片产能),未来产业在需求上将更容易受到冲击。

各国的自给自足的策略,将导致半导体供应链断裂:目前地缘政治局势,逼使半导体产业从全球合作,改为追求自给自足......这不仅使产业难以利用不同国家的比较优势,追求更佳的生产效率和成本效益,当遇上需求上行周期时,供应短缺情况也会更为严重。

无疑美国在半导体产业上有着绝对领先的地位,尽管中国在短时间内也无法实现自给自足;但这不代表美国的科技产业,就不需要中国的支持。虽然每个国家均希望可以在半导体上实现自研自给,无需依赖别人;但半导体是一个过于庞大的产业,没有一个参与其中的国家,能够独善其身。

事实上,由于美国限制中国取得最先进的芯片生产设备,中国半导体制造商近年只能苦苦经营,选购其它产业不要的二手 8 寸晶圆设备。偏偏由于中国近年大力发展半导体产业,据日经新闻消息,目前接近 90% 的废旧设备已被运往中国,二手 8 寸晶圆生产设备价格已经大幅飙升,导致其它国家想为 8 寸晶圆增产,也相当不容易。

正如 Odin 先前提到,目前芯片荒的重灾区就在 8 寸晶圆;但即使各国正加紧增加 8 寸晶圆产能,由于市场能生产 8 寸晶圆生产线不多,增产的空间十分有限。没想到中国的半导体产业相对落后,

反而保留了大量旧式的 8 寸晶圆产能。

中国是近年唯一一个在 8 寸晶圆产能上快速增长的地区。图片来源:SEMI via Applied Materials。

据国际半导体产业协会 (SEMI) 的报告指出,中国内地的 8 寸晶圆产能将在 2021 年底,将占全球 8 寸晶圆市场的 18% 份额,成为全球最大的 8 寸晶圆生产国。当然,占全球18% 的产能,并不足以控制整个市场,更何况目前全球最大的 8 寸晶圆生产商,仍然是中国台湾的台积电。

可是,中国目前的 8 寸晶圆产能,却对于宣泄目前的芯片荒有巨大的作用。路透社早前报道,一家汽车制造商因为美国的制裁关系,尝试将芯片生产从中芯国际转移到台积电,结果导致台积电爆单。有供应商高管曾对路透社表示,他们找到可以使我们不依赖台积电的替代方案,但最终却发现替代晶圆制造商,却没有可用的产能。

对制裁的恐惧,扩大半导体周期的波幅

讽刺的是,本来美国各种制裁的目的,是要保持美国半导体产业的领导地位,但没想到这样的制裁,却破坏了半导体产业赖以调节产能的合作机制,导致供应端的自我调节机制无法运作。

但更讽刺的是,中国对芯片的需求,本来也可以调节半导体需求的周期性波幅,但美国的制裁反而却放大了半导体周期的波幅,进一步使整个产业陷入不稳定性的状态。

事实上,近年中国的科技产业快速发展,对半导体的需求也快速增加。据统计指出,中国在 2019 年已占据了全球 53% 的购买量(下图);可见即使半导体产业真的出现产能过剩,快速增长中的中国的科技产业,也能过剩的产能通通吃下来。

全球半导体购买量占比。中国(红色)在 2019 年已占全球一半以上的份额。图片来源:Semiconductor Digest。

事实上,近年中国的科技产业高速发展,对半导体的需求也飞快地上升。据统计指出,中国在 2019 年已占据了全球 53% 的购买量(上图);即使半导体产业真的出现产能过剩,进入快速增长期的中国的科技产业,也能消化过剩的产能,将半导体的价格稳定下来。

但自 2019 年开始,美国多次制裁中国科技企业,使各家公司也成为惊弓之鸟。华为轮值董事长徐直军就曾表示,尽管中国企业原来一直在追求零库存,但在制裁的恐慌之下,多家中国的科技公司不得不大幅增加芯片库存,部分公司的库存量达到半年以上。

目前中国的半导体需求,占了全球市场的一半以上;但根据中国海关数据显示,去年中国半导体进口量,在制裁的压力之下飙升 15%。美国的制裁到底为目前的半导体产业增加了多少负担?可想而知。

当然,如果说中国企业增加芯片库存,导致芯片价格飞涨;这对半导体产业来说,不一定就是坏事。毕竟据报道指出,由于芯片短缺导致价格激增的关系,台积电、三星等半导体产业在今年创下了销售额新纪录。问题是在芯片库存增加的相反方面,却也代表了未来的芯片需求,可能因为中国企业需要清库存而急剧减少,半导体产业很可能不得不面对芯片产能过剩的困境。

毕竟芯片属于高科技产品,具高度时效性,中国科技产业总不可能长期囤着不用。因此,这一大批的库存芯片,在短期内最终还是要消化掉;这将使未来一至两年内,中国的芯片需求大幅下滑。但与此同时,各国的半导体产业却在欧美政府的压力下不断增加产能,但新增的产能却只能在一年后才推出市场,这时很可能遇上中国企业清库存,导致芯片产能过剩,对半导体价格构成巨大的下行压力。

因此,尽管目前全球芯片荒仍然十分严重,但根据 EE Times 报道,目前多家分析机构却是对半导体产能过剩而忧心忡忡。美国著名投行摩根士丹利,早前更发表《冬天即将来临》(Winter is coming) 的报告,指出芯片行业正在进入周期的后期阶段,明年将面临艰难的定价环境。此报告一出,美国半导体公司股价应声大幅下跌。

由此可见,本来能作为半导体产业调制机制的中国市场,却在地缘政治的干扰下,将半导体产业的波幅扩大,不但导致今天爆发严重的芯片荒,更可能导致未来爆发严重的产能过剩。

半导体产业的未来,越来越难以预测

既然说半导体产业将要面对产能过剩,那到底目前全球范围内的芯片荒,要到什么时候才能完结呢?

没有人能够知道。

在 2021 年 8 月,包括 Nvidia 的黄仁勋、英特尔的 Pat Gelsinger 等产业大佬,也乐观地认为芯片荒将在 2022 年获得解决;但到了 10 月,产业开始转为悲观,Pat Gelsinger 就改了口风,认为芯片荒最少要到 2023 年才获得解决,而 IBM 的 Arvind Krishna,更表示可能要持续至 2024 年。

为什么产业会从乐观变成悲观?因为半导体产业的未来,已经变得越来越难以预测。

新冠病毒在多次变种后,依旧在全球各国里肆虚,8 寸产能在短期内也不见得能被解决,全球各地也出现不同程度的能源问题。但上述的问题也仅仅属于偶然事件。归根到底,数字化社会是科技发展的大趋势,但这个大趋势却完全打乱了全球半导体产业的部署。科技对人类生活的影响越深远,难免导致中美两大科技势力的关系变得紧张,并进一步破坏科技产业的调节机制。

如果中美之间不能互相合作,让科技产业适应数字化社会的新需求;半导体乱局将不可能得到改善,半导体产业的未来,也将会越来越难以看透。