文/张泽一

来源/远川商业评论(ID:ycsypl)

在线音频的龙头喜马拉雅,终究还是走上了赴港上市这条路。

9月13日,就在宣布申请撤回赴美IPO计划后的第四天,喜马拉雅向港交所呈交上市申请。历经波折,自诩“连续创业者”的余建军,终于要把这个300亿估值的“声意”带到市场面前了。

从招股书来看,喜马拉雅最新的MAU(月度活跃用户)达到2.62亿,稳坐在线音频市场头把交椅。与之相对应的则是以订阅费为主的营收不断增长,2021年上半年达到25.14亿元。

即便如此,喜马拉雅仍未盈利,2018-2020年调整后的亏损总额超20亿。喜马拉雅目前已经完成9轮融资,但现在来看仍未跨过盈亏平衡点,上市是继续筹集粮草的快捷选项。

当然,对于份额绝对第一的平台型企业,市场未必会看重其短期利润。但无论如何,估值已经超300亿市值的喜马拉雅,需要向市场解释清楚一件事:音频平台是不是好生意?

本文围绕这个问题,通过精读喜马拉雅的招股说明书,来一次回答下面这三个问题:

01. 喜马拉雅如何成为龙头的?

02. 音频生意如何做出护城河?

03. 喜马拉雅有什么远虑和近忧?

下面进入正文部分。

喜马拉雅如何成为龙头的?

喜马拉雅创始人余建军曾经写给自己一句话:梦未尽,心未死。他的梦想很简单:做一个用户量上亿,有巨大影响力的互联网平台。

本科毕业后就开始创业,然而数次尝试皆以失败告终,当时的余建军并没有找到实现自己梦想的道路,2012年上半年尝试了40多个创业方向,原本80多个人的团队,走的只剩下七八个人。

或许是真的山穷水尽迫不得已,亦或是上天旨意神来之笔,余建军最终决定:All-in在移动音频领域。

音频行业在当时并不受到主流互联网观察家们看好。而在余建军的眼里,音频在满足碎片化时间的使用上有强大的优势,并且制作成本和带宽成本也要远低于越来越高清的视频。

2012年8月,余建军创立“喜马拉雅FM”。作为一个声音内容平台,首先面对的就是两个问题:内容从哪来?播给什么人听?

内容方面,余建军比较直接,他调研当时的音频行业,直接把市面上有的几乎所有品类的内容都放在了平台上,最终形成了包括有声小说、音乐、培训讲座在内的19个品类。

然后他在每个品类中,找几个电台主播来作为种子作者,这些作者也带来了自己身后的几千、或是几万粉丝作为种子用户而很快,收音机时代遗留的大量电台主播以及他们的粉丝纷纷转向了喜马拉雅。

2013年喜马拉雅移动端上线不久,粉丝数就迅速突破了1000万。

大量的粉丝涌入让余建军意识到光靠散兵游勇是不够成熟的,开始发展正规军。2014年,喜马拉雅正式与德云社开始合作,并完成1150万美元的A轮融资,年底粉丝数破亿。

2015年,阅文集团及头头是道投资基金战投入股喜马拉雅,同时阅文集团宣布与喜马拉雅开始合作布局有声业务,至此,喜马拉雅在娱乐音频的内容端彻底站稳了脚跟。

2016年,知识付费开启风口时代,喜马拉雅也开始打造付费内容,6月6日,由马东和“奇葩天团”带来的《好好说话》作为首个付费精品内容上线,单日销售额突破500万。

同年,喜马拉雅123知识狂欢节推出,24小时知识消费突破5000万。这一年,以普华资本、小米、京东为首的资本连续注资三轮,总金额过亿元。

2017年6月6日,喜马拉雅推出付费会员,定价月费为18元,年度会员188元,价格与视频网站会员价格相仿,并将此日定名为66会员日,24小时内会员数突破342万人。

趁着用户数据的飙涨,喜马拉雅在2017年完成了合鲸、雨汇投资的D轮,融资金额过亿元。随后春华资本、腾讯投资领衔E轮融资,总金额达40亿元,喜马拉雅估值站上240亿人民币。

九轮融资过后,喜马拉雅营收进入高速增长期,2020年,在疫情期间的“宅经济”的带动下,喜马拉雅营收40.76亿元,相较2019年和2018年分别增长51%和175%,但仍未盈利。

当然,喜马拉雅并不缺对手。除了传统的蜻蜓、荔枝之外,还有国家队代表、中国广播客户端升级改造而成的“云听”、字节的“番茄畅听”、即刻团队上线的播客平台“小宇宙”等。

但这些新老对手们还难以追上喜马拉雅。今年上半年,喜马拉雅在全场景平均月活跃用户高达2.62亿,远超所有对手。而平均用户时长达146分钟,约占中国所有在线音频平台移动端用户收听总时长的70.9%,市场份额是毫无争议的第一。

在这种背景下,喜马拉雅开启了港股IPO的进程。

作为龙头的喜马拉雅城墙有多高?

在聊喜马的护城河之前,我们先了解一下这个“耳朵经济”现在是个什么格局。

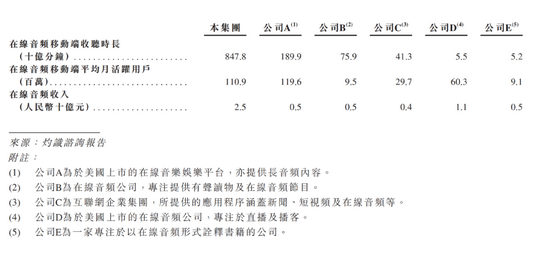

根据喜马拉雅专门请灼识咨询(花了80万)做的中国在线音频市场的调查分析报告显示,2020年在线音频行业移动端平均月活跃用户1.86亿人,物联网及车载月活用户0.65亿人,而到2025年这两个数字分别预计为4.7亿人和4.23亿人。

同样根据这份报告:2020年在线音频市场规模达到131亿元,到2025年预计为1038亿元(当然增速是拍出来的)。而就变现模式来看,分为订阅、广告、直播三种模式,并且预计未来订阅收入占比将持续扩大并成为主要收入模式。

根据喜马拉雅招股书上显示的中国在线音频行业的竞争格局表显示,从移动端收听时长和收入来看,已经当之无愧是中国最大的在线综合音频平台了,营收跟其它五家加起来差不多。

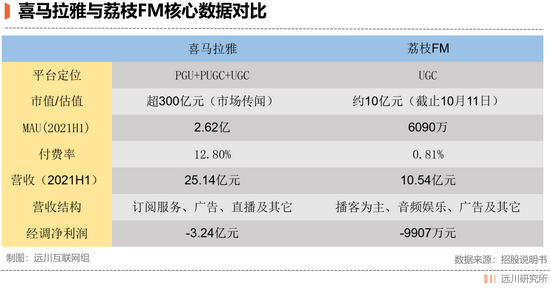

而2020年风风火火在纳斯达克抢下“音频第一股”的荔枝并不受资本待见,发行价11美元,现在跌的只剩3块多,而营收水平,现在的喜马起码约等于2.7个荔枝的体量。

相比于荔枝,喜马拉雅的盈利故事明星性感很多。

在它家自己画的模型图上,上有四大商业化变现路径,下有AI大数据算法支撑,左有PGC/UGC/PUGC培养机制,右有用户心智培养,堪称一套完美的“声意”,颇能自圆其说。

完善的体系叠加龙头效应,催生了数量庞大的音频内容及创作者,截止至2021年6月30日,各类型专辑接近2300万,活跃内容创作者已达515万人,甚至戴老板在上面都有一门课程。

一方面,喜马拉雅有充足的资源去采购大量的PGC和PUGC内容以及版权;另一方面,大量自行涌入的创作者和作品进一步丰富了内容供给。这种内容生态构筑了足够高的城墙。

喜马拉雅的收入来自五部分,会员订阅、付费点播、广告、直播和其他。会员订阅及付费点播收入是顶梁柱,2021年上半年为54.6%,其次是广告和直播,分别占总收入的24.5%和16%。

在早期,广告是喜马拉雅主要的现金来源。

在2016年知识付费崛起后,付费点播收听成为了喜马拉雅最大的增长点,但这一比重在【会员订阅】推出后开始下降,显然喜马拉雅正在采取做大普通基础订阅会员的基数的策略。

自2018年以来,喜马拉雅的用户付费率一路上行,根据招股书数据显示,2021H1已达到12.3%的水平,高于荔枝的7%和腾讯音乐的8%,但低于头部长视频平台20~25%的水平。

另外根据招股书显示,在喜马拉雅月活用户的2.62亿里,物联网及第三方开放平台的月活用户有1.46亿——这里指音箱、汽车等使用场景。在这个领域,喜马拉雅的对手更少。

那么问题来了:活跃用户这么多,场景这么刚需,市占率这么高,竞争格局远胜于视频网站和直播平台,那为何还会亏损?

喜马拉雅的“声意经”困在了哪里?

亏损的根源在于一个矛盾:音频市场已经触碰到天花板 vs. 喜马拉雅大量投入试图突破天花板。

从招股书反映的数据来看,喜马拉雅的营销费用在过去一年中持续加码,今年上半年的营销费用已占总收入的49.1%,然而同期月活用户增速反而在放缓,如同碰到了隐形的墙。

同时,日均收听时长从2018年的123分钟,增长到了2020年的141分钟,用户耗费的时长无法进一步增长。或者说:日均两小时左右的收听时长,就是这个行业的天花板。

从另一个角度观察,喜马的VIP热播榜目前几乎完全被“爽文”占据,这其实也可以理解,毕竟没什么人愿意用碎片化的时间去听需要思考的内容,但也同时反应了喜马拉雅已经足够“下沉”。

另外:平台越大,低质量的UGC内容就会越多,而想要保证专业内容和付费内容占比提升,又需要高昂的成本去采购专业内容,这个平衡点在哪,现在的音频市场仍然没有找到答案。

全球音乐巨头Sportify的联合创始人Daniel Ek曾经发问:“消费者用在视频和音频上的时间差不多,但视频市场规模有1万亿美元,而音频只有1000亿美元?难道我们眼睛的价值比耳朵高十倍?”

但从现实的反馈来看,长、短、中三类视频的市场加起来,恐怕比音频市场高出不止10倍。仅以广告为例:短视频可以在3~4个视频中插播广告,音频要做到这一点,几乎不可能。

因此在音频这个场景下,喜马拉雅难觅对手。但正如它名字所预示的:音频的天花板是地球的喜马拉雅山,视频的天花板可能是火星的奥林匹斯山,前者最高只能爬到8848米,而后者的却可以超过2万米——赛道不同,命运不同。

喜马拉雅从一家小公司变成估值几百亿的垂直巨头,这是一个超级成长故事。但上市之后的喜马拉雅,还能否让二级市场的投资者享受一级市场投资者的回报,是一个疑问。

这个疑问,在很多其他互联网公司身上也能看到。一级市场投资人和二级市场投资人平素可能交集甚少,但在IPO那一刻,比的就是谁更精明,谁更蠢货。