炣燃科技5月14日综合中国企业报报道:完善投资观念深化公司治理系列之一

为了维护市场的公平公正,保护投资者的合法利益,多年以来政府不断出台包括《证券法》、《交易所上市公司管理条例》在内的众多法律法规,并且成立了包括证监会及其派出机构在内的多个组织,以大数据实时监测等各种手段打老虎、拍苍蝇。但经过近三十年的发展,损害投资者特别是中小投资者的案例仍然屡禁不止,操作手段更是层出不穷。

证券交易市场作为各方利益交换的场所,其存在的主要意义在于利用价格发现功能,揭示追寻相关信息(利用信息发现价格处于从属地位),从而高效率地实现各种资源的合理配置(即资产管理)。

多年以来,参与证券市场的中小投资者始终在观念上存在误区。想当然地认为主力机构拥有并利用资金和信息优势,在证券市场翻云覆雨大获其利。因此追随主力资金便能够获得丰厚的回报。同时有人用博弈理论来解释这种行为的合理性。经过理论的“证明”,中小投资者对于主力资金(大股东)行为的合理性便幻想出合理性的逻辑。尤其是对大股东描绘的投资项目充满了信任。

然而回顾历史上的实例,分析其发展脉络,便会发现在高效率的市场行为面前,许多表面良善的行为背后,却显露出来的是令人震惊的事实。

庚子事多。

2020年4月30日是上市公司年度财务报告公布的截止日,东旭光电的年报终于还是没有出来,代之一份2020年一季度的季度报告。没办法将就用吧,谁让这匹黑马是由一只白马色变而来的呢?

结合2019年三季报到2020年一季报的财务数据变化,我们可以看到资产负债表一些明显变化:

1、货币资金出现了大幅降低。2019年9月30日货币资金余额183.16亿元;2020年3月30日货币资金余额112.82亿元,减少71亿元.

2、预付账款大幅增长。2019年9月30日 预付账款61.49亿元;2020年3月30日预付账款100.29亿元,增长近40亿元,增幅66%。

3、流动负债增加突出。2019年9月30日流动负债270亿元;2020年3月30日流动负债328.48亿元,增加58亿元。

4、其他应收款剧增。2019年9月30日其他应收款11.25亿元;2020年3月30日其他应收款49.27亿元,增加38亿元,增幅337%

5、商誉调减巨大。2019年9月30 日商誉28.35亿元;2020年3月30日商誉19.95亿元,调减8.4亿元。

其中第一项反映了上市公司货币资金快速下滑的状况。在公司资产负债总额变动不大的情况下,货币资金的减少转换为第二项与第四项的大幅增加。而第三项的快速增加源自于2019年债务违约发生后的债务类别的变化,即中长期债务(一年到期的长期债务)转变为流动负债的情况。从一季度企业货币资金与流动负债的反向变动不难看出东旭光电的财务流动性仍在继续恶化。

2020年5月19日15东旭债即将进行到期偿付,公司是否存在债务违约,我们将拭目以待。

下面重点剖析第五项内容——商誉的变化。

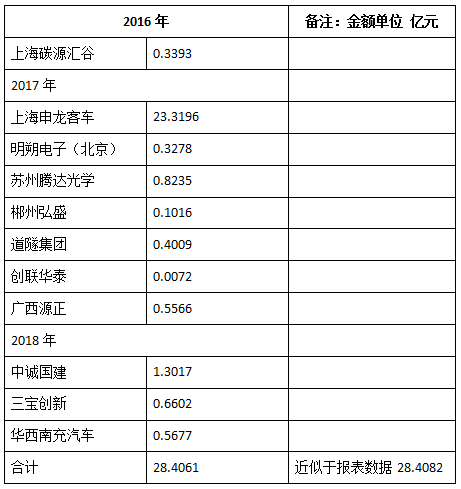

东旭光电的财务商誉建立时间集中在2017年、2018年。根据过往财务报表的情况追踪可以看到如下表所列商誉的对应项目:

上述商誉的形成涉及东旭光电多个经营领域,包括新能源客车(上海申龙客车、广西源正、华西南充汽车),碳烯材料(上海碳源汇谷、明朔电子),工程建设(道隧集团、中诚国建),LED(苏州腾达光学),机器人(三宝创新)等。

东旭光电2019年三季报至2020年一季报商誉突降8.4亿元。这其中到底涉及了多少经营领域?!由于东旭光电的商誉八成集中在上海申龙汽车项目之上,那么即使其他项目全部核减,也不足以计提爆表的损失金额。因此可以肯定上海申龙汽车的商誉进行了大规模的计提冲减!

上海申龙汽车项目是2017年东旭光电大股东提出的具有跨越性的重点并购项目。2019年是该项目业绩保底的最后一年。既然该项目的商誉已经进行了大额计提,那么业绩必然没有完成预期计划水平(5.5亿元)。那么该项目一直以来蒸蒸日上的表现都是真实的吗?当年推动项目收购的那些离任高层管理人员又该如何对中小股东解释负责呢?对于这种表面良善而结果险恶的收购,我们中小投资者又该如何认清呢?

回顾东旭光电精心设计的并购项目不难看到,由于大股东精心布局细致安排,上海申龙客车项目数年内一度成为跨领域并购的成功范例。然而对比该公司二级市场的股价变化却看到了另一番景象。从2016年9月上市公司提出并购计划开始至今,东旭光电的股价已经从15元下跌至今日的2.84元,跌幅超过八成,远超同期市场指数的调整幅度。并且上市公司的大股东还爆发了债务违约事件。

因此作为中小投资者,在审视上市公司“善意”的投资计划时,一定要对比市场中长期的表现,进行分析。当发现那些“优质”的项目没有真正推动公司市值长期稳定增长时,就要提防伤害的发生。只有真正擦亮明辨是非的双眼,才能够了解上市公司治理制度的完整与健全!(中企财经研究院供稿)