炣燃科技6月1日综合基本面力场讯 复旦张江从事生物医药的创新研究、开发和生产,现有药品主要覆盖皮肤性病治疗和抗肿瘤治疗领域。财务数据显示,该公司2018年和2019年的业绩高速增长,营收同比增速分别高达45.29%和38.75%,毛利率始终高达90%以上。

与此同时,复旦张江本身也是H股,目前在香港市场的股价仅在5元下方、对应市盈率不足20倍,资本市场给与该公司的估值水平并不出奇地高。

对于这家公司,力场君(微信公号:基本面力场)发现其在信息披露方面存在很大的问题。

根据招股书披露,“收购泰州复旦张江少数股权项目”是复旦张江本次上市的募投项目之一,计划涉及资金1.8亿元,用于收购泰州复旦张江30.23%股权,对应该公司整体估值将近6亿元,远超过该公司2019年末经审计净资产2.67亿元,这也意味着复旦张江将出现较大金额商誉。

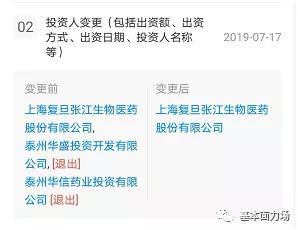

这还不是最关键的,根据工商资料显示,泰州复旦张江在2019年7月就已经完成了投资人变更,变更为复旦张江的全资子公司,这一时间明显早于招股书的签字日期2020年5月。在此背景下,公司仍然将“收购泰州复旦张江少数股权项目”作为募投项目之一,令人质疑是否涉嫌重大信息披露误导?

泰州复旦张江是复旦张江核心产品注射用海姆泊芬(商品名:复美达),用于治疗鲜红斑痣,同时泰州复旦张江也是“海姆泊芬美国注册项目”的实施主体。

招股书披露到,注射用海姆泊芬是复旦张江国内独家生产销售产品,于 2012 年获得新药证书、2016 年 获得生产批件、2017 年开始生产销售,自产品上市至报告期末,已累计实现销售 4.52 万支,累计销售收入超过 1.69 亿元。

但另一方面,负责海姆泊芬原料药及注射剂生产业务的泰州复旦张江,经营业绩却挺尴尬的:2019年亏损金额达386.61;截止到2019年末净资产8849.51万元,相比8600万元年的注册资本,也没有产生多少增量。这也指向至少在国内销售领域,注射用海姆泊芬并未能给泰州复旦张江带来多大的利润空间。

另据公开信息显示,海姆泊芬在国内的三期临床牵头负责人是北京清华长庚医院皮肤科副教授赵邑先生;2018年初在法国巴黎召开的国际整形美容暨皮肤抗衰老大会上,赵邑教授向国际学者展示了中国海姆泊芬光动力治疗鲜红斑痣这一新技术,引起世界皮肤科及整形外科医生关注,这使中国人研发的海姆泊芬走在了世界的前列。

但是,复旦张江在招股书中,针对清华长庚医院、针对赵邑教授,都未做任何提及,不知原因为何?

海量资讯、精准解读,尽在新浪财经APP

责任编辑:陈悠然 SF104