内容来源: ipo观察

近日,杨幂、关晓彤代言的“溜溜梅”制造商溜溜果园(以下简称“溜溜果园”)向证监会递交了IPO招股说明书,计划登陆创业板,本次ipo拟公开发行股票不超过2,476.7802万股,募集资金49,433.92万元。

溜溜果园主要从事以青梅产品为代表的特色果类休闲食品的研发、生产和销售,其中青梅类加工制品是公司的主导产品,其他特色果品包括李梅类产品、西梅类产品、果干制品及其他。

亲朋好友一个也不能少 IPO全家齐上阵

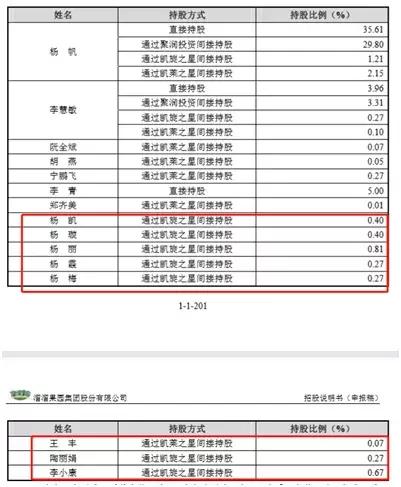

2009年9月4日,溜溜果园由杨帆及其妻子李慧敏出资成立,两人为实际控制人,双方直接或间接合计控制公司 80.75%的股份。

然而,溜溜果园董事长杨帆的众多亲戚也在股东名单之列。杨凯、杨璇为公司董事长、总经理杨帆之子女;杨丽、杨霞、杨梅、陶丽娟为公司 董事长、总经理杨帆之妹;王丰、李小康分别为杨梅、陶丽娟之配偶。

获得红杉资本投资后,业绩并没有明显增长

公开资料显示,2015年,红杉资本A轮独家投资溜溜梅休闲食品集团近1.5亿元。截至本招股说明书签署之日,红杉信远直接持有公司 1,058.8235 万股股份,占公司总股本比例为14.25%,也就是每股价格14元。

该投资项目负责人是红杉资本董事总经理王岑,2016年3月后进入溜溜梅任董事。王岑是红杉资本中国在大消费领域的一员大将,曾被誉为“消费王”、“连锁王”、“消费品牌专家”、“消费领域第一VC”。在加入红杉之前,他曾是天图资本高级合伙人,其曾投出过周黑鸭、德州扒鸡、福奈特洗衣连锁、慈铭体检等知名连锁品牌。

2014年3月,王岑离开天图资本加入红杉资本,依然负责消费领域投资,但似乎没掀起多大火花。在红杉资本这5年间,王岑投出的项目有韩后化妆品、休闲食品溜溜梅、好彩头食品、小米净水器、觅食、一米鲜、Activation、猎上O2O等8个项目,2019年5月,王岑已经离开红杉资本。

2016年12月,溜溜果园又引入另一自然投资人李青,缴纳的出资款1.03亿元,直接持有溜溜果园371.5170万股,占溜溜果园总股本比例为5.00%,也就是每股27.72元。

获得红杉资本投资后,溜溜果园的业绩并没有明显增长,净利润反而一直下跌。招股书显示,2016年至2018年,溜溜果园的营业收入分别为8.04亿元、8.47亿元、8.73亿元,同比增速较为缓慢;但其归母净利润分别为8144.87万元、6004.18万元和5602.80万元,连续3年下滑明显。

招股书显示:公司在引进红杉信远和李青两位投资人时,签署的相关投资协议中存在清算优先权、优先认购权、优先购买权和共同出售权、反稀释、回购、领售权等投资人特别权利安排。投资协议中对上述投资方特别权利附有终止条款,具体内容如下:“本协议或后续协议中约定的投资方优先权条款,在发行人向中国证监会提交首发申请时终止效力,若因任何原因发行人上市申请未获批准或被撤回、失效、被否决,则该等规定自动恢复效力,直至发行人再次提出上市申请。相关条款效力终止后,发行人股东之间的权利义务应按照届时的公司章程的规定执行。”

也就是说此次上市失败,对赌协议将恢复。

由此看来,溜溜梅申请上市背后,也有资本承压的因素。

经销商正在注销

重庆市万和食品有限公司是溜溜梅的前五大客户之一,2016年、2017年、2018年溜溜梅对其销售额分别为1,366.39万元、 1,175.98万元、1,228.61万元。

招股书显示,重庆市万和食品有限公司的数据包含了其参股子公司重庆怡美全供应链管理有限公司的销售收入,该参股子公司与重庆市万和食品有限公司受同一实际控制人控制。不过招股书并未披露对重庆怡美全供应链管理有限公司销售的具体数据。

而天眼查数据显示,重庆怡美全供应链管理有限公司正在进行简易注销,公告申请日期为2019年7月9日。

售渠道依赖经销商,扩产50%是福还是祸

本次ipo项目建成后将形成年产 12,000 吨梅类产品和 2,000 吨高端果干的生产规模。也就是说将增加50%的产能,而近年该公司产能利用率已经从2016年的96.39%降到了83%,而销量从2.58万吨降到2.15万吨,主力产品青梅类销量下降6000多吨,李梅类也下降1000多吨,只有西梅类微增。

此前,“国人一年吃掉2万亿元零食”的话题成为热搜,数据显示,2006~2016年的10年期间,零食行业总产值从4240.36亿元增长至22156.4亿元,增长幅度达422.51%。到2020年,零食行业总产业规模预计接近3万亿元。

欧睿数据显示,从价格上看,目前国内休闲食品消费均价仍处于相对低位,不足7美元/kg,显著低于主要发达国家的均价水平;从消费量上来看,国内休闲食品人均消费量不足2kg,较美国人均近14kg的消费量存在显著差距。

怎么看休闲食品都是海量的市场,溜溜梅却销量持续下降,问题出在哪?

对于溜溜梅这样的企业而言,渠道是硬伤。招股书显示,溜溜果园采取“经销+直营”相结合的销售模式,报告期内,经销模式的销售收入占主营业务收入比分别为93.99%、88.72%、86.44%,虽逐年下降,但比重依然过重,对经销商的依赖程度较高。目前公司主要依赖各区域经销商进行渠道拓展,截至2018年12月31日,溜溜果园的经销商客户共有1517家。

也就是说,溜溜果园更多的是跟经销商打交道,其实做的是批发的生意而非零售。这在供不应求的过去,这种模式或许行得通。但是如今,电商渠道的出现,使得休闲食品供给断突然涌入了大量的玩家。而把货全堆给经销商,并不需要太考虑顾客需要什么,这样的模式将难以为继。

尽管目前商超仍然是休闲食品的主要销售渠道。但是,线上渠道更贴近消费者,受益于电商平台的规模化优势,可在短时间内实现客流及收入的指数型增长,极易通过爆款单品引流。而商超、个体零食等属于综合性购物渠道,单品类陈列面积有限且不具备针对性服务,影响了产品转化率及复购率水平。

而对商超、个体零食为主线下等渠道,广告促销费用占比最大,广告是线下渠道传统增强曝光率的主要辅助手段,促销手段亦对渠道销售有关键作用。2011年,当时年销售不过5000万的溜溜梅,拿出1000多万打广告,但随着明星杨幂和洗脑式广告播出后,溜溜梅销量大增。但这也意味着没有了持续的广告打响品牌知名度,将直接影响溜溜梅的销量。

当年溜溜梅这个品牌可谓是打破了休闲食品领域蜜饯产品无品牌的空白。2001年创始人杨帆研发了一款产品“溜溜梅”成为国航配餐。2006年,杨帆决定只做青梅产品,并提出了“争创梅类品牌”的溜溜梅品牌战略定位,近年研发的新品小辣梅、口感凉爽的梅冻产品、梅和菓子、梅片、梅饼、梅条、梅肉等新品均围绕梅类研发。

但是,正是单一的品类,无法满足消费者多元化的消费需求,时下的消费者乐于求新求变,尤其是休闲食品的爱好者普遍存在尝鲜心理,仅靠一个品类难成10亿大单品。