导读:在超级猪周期有句名言:“得母猪者得天下”,牧原股份就掌握了这把“金钥匙”。但就是这样一家账上趴着200多亿现金的公司,负债却在快速上升,上半年新增借款141亿元。

炣燃科技7月11日综合债市观察讯“存贷双高”的现实下,“养猪第一股”还有100多亿债券获批发行。

7月7日晚,牧原食品股份有限公司(下称“牧原股份”,002714.SZ)回复了深交所关于公司2019年年报的问询函。几乎同时,牧原股份刚刚公布了2020年上半年的业绩预告,预计净利润为105 亿-110 亿元。

只是,市场在感叹“猪肉真香”的同时,公司存在 “存贷双高”的问题也引发了广泛关注。

01

“存贷双高”?拥204亿现金仍大力举债

7月7日,牧原股份发布公告称,截至2020年6月30日,公司本年累计新增借款141.36亿元,金额超过2019年末净资产317.12亿元的40%。而与新增借款大举增加相对应的是,公司账上仍存有大量现金。

数据显示,截至一季度末,牧原股份账上的货币资金达204.1亿,当期公司的新增借款为79.34亿。

其实,牧原股份“存贷双高”的问题在2019年已露出端倪。7月初,深交所对公司2019年报发出问询函,共涉及偿债风险、生猪毛利增长、关联交易、在建工程及应付账款大幅增加等八大问题,其中“存贷双高”的问题首当其冲。

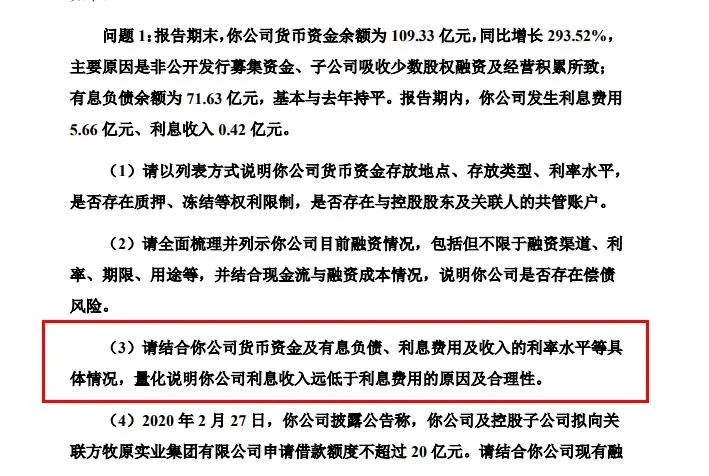

深交所问询函中指出,2019年末,牧原股份货币资金余额为109.33亿元,同比增长293.52%,有息负债余额为71.63亿元。报告期内,牧原股份发生利息费用5.66亿元、利息收入0.42亿元。深交所要求公司说明,利息收入远低于利息费用的原因。

对此,在7月7日晚的回复中,牧原股份称2019年公司109.33亿元货币资金中,主要系2019年11月、12月共收到的华能贵诚信托有限公司70亿元投资款,以及当年年底收到的限制性股票激励计划激励对象投资款20.51亿元。

牧原股份表示,贷款利率远高于银行存款利率,且有两笔资金于接近年末到账,对全年利息收入影响较小,故公司利息收入远低于利息费用具有合理性。

牧原股份还透露,公司已收到的关于发行绿色债券、超短期融资券、公司债、永续中票以及开展供应链应付账款资产证券化等金融工具相关批文共计143亿元,未发行的资金额度共计102.77亿元。以公司目前的现金流量状况,不会对公司的偿债能力和正常运营能力造成影响。

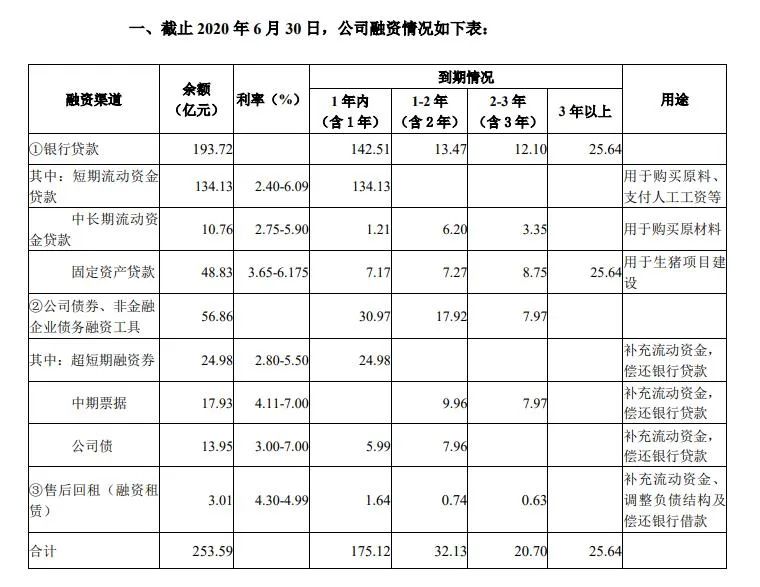

但是,进入2020年上半年,坐拥200多亿现金的牧原股份新增借款仍在快速增加。据公司在问询函的回复显示,截至2020年6月30日,公司总融资额达到253.59亿元,其中175.12亿元将在一年内到期。

债券方面,据债市观察(ID:bondreview)了解,今年上半年,牧原股份已发行4笔短期融资券、2笔中期票据和一笔公司债,分别为“20牧原SCP001”、“20牧原SCP002(疫情防控债)”、“20牧原SCP003(疫情防控债)”、“20牧原SCP004”、“20牧原MTN001”、“20牧原MTN002”和“20牧原D1”,合计为34亿元。

在资金用途上,上述债券基本全为补充流动资金与偿还有息负债利率。

另据企业预警通显示,目前牧原股份债券存量为10只,共计57亿元,其中约31亿元将在一年内到期,最近的是发行规模5亿元的“19牧原SCP002”,将于7月27日到期。

02

养猪成就“河南首富”,规模与发债齐飞

公开信息显示,牧原股份始建于1992年,总部位于河南省南阳市,主营业务为种猪和商品猪的养殖与销售。公司主要产品为种商品猪、仔猪及种猪,拥有一条集饲料加工、生猪育种、种猪扩繁、商品猪饲养等多个环节于一体的完整生猪产业链。

牧原股份于2014年1月上市,目前总市值已超过3300亿元;2019年出栏生猪1025万头,规模化养殖全国第一,有“养猪第一股”之称。公司实控人为秦英林、钱瑛夫妇。

得益于“超级猪周期”,牧原股份的业绩与股价均节节攀升。秦英林也由此连续两年问鼎“河南首富”,2020年更是以1330亿的身价,杀入中国富豪榜前十。

2020年一季报显示,公司营收80.70亿元,同比增长164.75%,净利润41.31亿元,同比上年的-5.41亿,大幅扭亏。而据最新的2020年半年度业绩预告显示,公司上半年净利润更是达105 亿-110 亿元。

在养猪行业,素有“得母猪者得天下”一说,牧原股份凭借独特的轮回二元育种体系崛起,并自2019年以来一直在不断扩大养猪规模。

数据显示,截至2019年末,牧原股份全资及控股子公司数量达到138个,分布在18个省区。相应的同期公司的生产性生物资产余额快速增长,为38.35亿元,同比增长162.45%;能繁母猪存栏128.32万头,后备母猪存栏72万头。

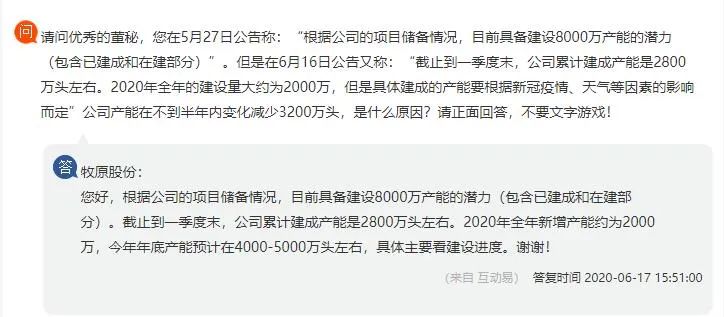

截至2020年一季度末,公司累计建成产能已达到2800万头左右,但仍然不能满足公司的目标。

据牧原股份董秘在社交平台透露,公司目前具备建设8000万头产能的潜力,2020年全年计划新增产能约2000万头。

债市观察了解到,目前国内生猪市场规模在7亿头左右。如果牧原股份产能达到8000万头,无疑将成为行业内的巨无霸。但对比目前的产能,牧原股份距离目标还有数倍的距离。

正如前文所述,牧原股份在生产规模扩大的同时,债务也在快速增加。

同时,牧原股份的一些财务指标变动幅度较大。2019年报显示,报告期末公司预付款项余额为5.08亿元,同比增长447.63%;应付票据余额为33.59亿元,同比增长348.46%。

作为“养猪第一股”,牧原股份近期的业绩确实亮眼,但坐拥200多亿现金与新增140多亿借债的“违和”,却不免令市场疑惑。