炣燃科技7月16日综合每日财报讯主营业务“被排挤”,寄希望打造IP动漫,却难当大任

近期,深交所公布创业板改革并试点注册制的第四批获受理企业,广东地区有四家,广东佳奇科技教育股份有限公司(以下简称“佳奇科技”)位列其中。

公开信息,佳奇科技成立于2002年,是一家集研发、生产、销售于一体的外向型高新技术企业,主营教育产品及服务的研发、生产、销售及运营。

《每日财报》发现,从佳奇科技近几年业绩表现看,表面上虽然一直增长,但同比增速上却忽上忽下。公司经营范围频繁变更,主营业务“被排挤”,寄希望打造IP动漫,却难当大任。另外公司供应商高度集中,存货数额也存在Bug。

营收利润增速忽高忽低,经营范围频繁变更

据佳奇科技财报显示,2017年至2019年营收分别为3.05亿元、3.98亿元和4.77亿元,同比增长26.45%、30.48%和19.8%;虽然数据在走上坡路,但增速却忽高忽低,且有“水分”。

《每日财报》发现,若剔除2019年销售原材料、废料和边角料突然增加的5127万元收入,佳奇科技2019年营收增速仅有7%,相比其2018年的30.48%,营收增速下滑20多个百分点。

增速同样波动的归母净利润,在2017年至2019年间分别为3653万元、6055万元和7479万元,同比增长19.1%、65.73%和23.52%。

从同比数据看,佳奇科技业绩增速并不平稳,据《每日财报》分析,佳奇科技营收与利润波动与营业成本波动有一定关系,据招股书披露,佳奇科技原材料成本波动较大,因为其特点是以塑料原材料为主,而塑料价格受原油价格影响较多。

财务报表数据显示,营业成本一路走高,2016年到2019年间几乎翻倍,经计算,期间增速分别为21%,27%,23%,也呈波动态势。

而这种波动也反映在毛利率的波动上。2017年至2019年,公司毛利率分别为28.65%、30.58%和28.81%。

据公开报道,2018年毛利率出现的小高峰得益于当年机器人玩具毛利率上升了约2.6个百分点,因为毛利较高的遥控机器人销售占比在2018年有所提高。然而,好景不长,净利润在2019年又掉回到2017年的水平。

佳奇科技收入与利润数据波动除了受营业成本增速波动影响,还与主营业务结构变动有一定联系。

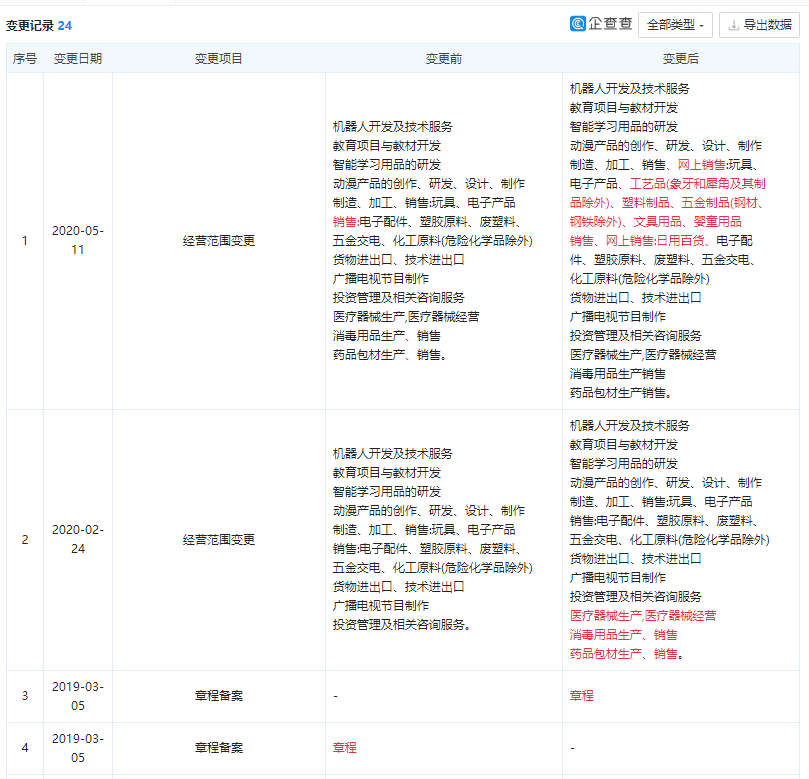

公开信息显示,佳奇科技的经营范围曾多次变更。数据显示,佳奇科技在2020年2月24日变更的经营范围中增加了医疗器械相关的生产,一家玩具生产商增加生产医疗器械,颇有蹭热点嫌疑。

主营业务占比下滑,IP动漫难当大任

据招股书披露,佳奇科技主营业务占比骤降约十多个百分点。2017年、2018年间,变形玩具、婴幼童玩具等一直是公司的主要营收来源,占公司营收比例都在99.8%以上。

但该数据在2019年下降到89.25%,受当年公司销售原材料和废料突然增加了5127万元收入的影响。针对这项突兀的收入,有媒体猜测这是产品市场需求下降的信号,不然企业为何大规模卖出原材料,而公司在招股书中对此并未做更多解释。

另一个信号是佳奇科技近两年投资打造IP并在招股说明书中强调要向IP化运营过度,称“将用三年时间把公司发展成集研发、生产、营销和动漫为一体的具有一定知名度的智能科教玩具企业,力争打造属于佳奇科技的优质产品与强势IP。”

据招股书显示,本次募资拟募集3.9亿元,动漫影视制作高达9500万元,占比约达24%左右。《每日财报》认为,有决心是好事,能不能实现又是另外一回事,其实这也是一场风险不小的赌博。

众所周知,打造IP是一个耗时耗钱且回报率不稳定的项目,而佳奇科技以往在该领域的表现并未激起水花。比如公司在2016年推出的IP《机变英盟》动漫,虽然在各大电视台、各大视频网站累计播放量超过1.87亿次,收入却屈指可数。

财报数据显示,2017年-2019年间,动漫IP授权创造的收入分别为8.81万元、10.39万元和6500元,据《每日财报》分析计算,占比分别为0.02%,0.002%,1.001%,对总营收来说实在杯水车薪,聊胜于无。

所以,此次公司在IP动漫影视下9500万赌注着实让人捏把冷汗,因为就目前该项目的综合表现明显是扶不起的“阿斗”,佳奇科技这样的募资规划让投资者不得不划个问号。

供应商高度集中,存货数额存Bug

据佳奇科技招股书披露,公司存在供应商高度集中的问题。前五大供应商在2017年至2019年间占采购总额分别为54.93%、50.76%和56.38%。

据企查查相关信息显示,前五大供应商名单中,汕头市实得贸易有限公司与汕头市信强贸易有限公司(简称“实得”与“信强”贸易)多年并列蝉联第一,2017年至2019年,向佳奇科技分别供应了3535.67万元、7421.68万元和8811.96万元的货物。

但据wind数据显示,排名第一的实得贸易人员规模只有12人,信强贸易5人,排名第二的鑫海商贸仅2人,为何这几家公司向佳奇科技供应金额最大,规模达千万,人员规模却不超过个位数?在招股说明书中公司并未对此进行说明。

另一个疑问是存货金额,《每日财报》发现,公司在招股说明书中披露2019年原材料采购种类与金额为2.89亿元。一般,采购原材料的一部分体现在营业成本中,剩余体现在当期存货新增金额中。

而佳奇科技并未详细披露营业成本构成和直接材料占比,仅提到“直接材料占主营业务成本比例一般超过70%,是影响成本的主要因素。”

如果公司直接材料占主营业务成本比例未超过80%,最多为79%,那么2019年佳奇科技存货中原材料新增金额至少应该为5897万元。

但据招股说明书,公司2019年存货账面价值总共为9801万元,比上一年仅新增2403万元,更不用提原材料新增的金额还要少,这明显与理论上存货中原材料至少要新增5897万元相矛盾,而且至少产生了3494万元金额异常。

不难发现,佳奇科技招股说明书中存在很多经不起推敲的漏洞,且很多需要详细披露的内容只是一语带过,这并不是一个拟上市企业应有的姿态,《每日财报》对此将持续关注。