炣燃科技8月15日综合选股宝讯2014年6月2日,光大证券分析师刑庭志发布了一份长达62页,评级为“卖空”的研究报告。

在报告中,光大证券看空伊利股份的三大理由是,低温奶对常温奶的替代性、常温酸奶对高端常温奶的替代性、进口奶对国产常温奶的替代性。

受此消息影响,伊利股价6月3日重挫7.75%,市值蒸发53亿。

这不是中国乳业第一次被做空。在12年前的那次乳业危机之后,中国乳业一直承受着信任危机的巨大压力,本土乳业企业的负面消息更是不断被推上前台,国内乳业市场也一度被外国乳品品牌主宰。

但如果把时间线放在更长的跨度来看,国内像蒙牛、伊利这样的乳企股价都创下了历史新高。为什么在长达十几年的时间里屡次被做空,伊利们的股价不仅没有下跌,反而一路高歌?

十年做空路

面对中国乳业超过4000亿元的市场“蛋糕”和本土乳业巨头的逐年稳健增长,一些市场势力开始设法“做空”中国乳业,以便趁机渔利。

业内人士推断,乳业危机之后国内乳品企业负面消息缠身,其中不乏一些“做空”势力推波助澜。例如2010年8月闹得沸沸扬扬的圣元“早熟门”引起了公众恐慌,最终被证明是子虚乌有,卫生部也专门就此发布声明称奶粉与性早熟无关,为国产乳业“正名”。

从2011年初,市场“做空”机构开始出现扩散和升级的苗头。在那年,媒体炒作的“皮革奶”事件引发了消费者恐慌,后经国务院食品安全办公室调查后证明是不实报道。随后,“港澳奶粉抢购风波”又被媒体大肆渲染,后被证实是一些商家借炒作伺机囤积居奇。

而“做空”中国乳业的高潮,则是随后爆发的“牛奶国标门”事件。那年7月,某地方论坛的一番讲话,引发了全国对“牛奶新国标全球最低”、“牛奶新国标倒退20年”的质疑。此后,“牛奶标准制订被乳业巨头绑架”、“常温奶和巴氏奶阵营对立”在消费者中引起了强烈反响。

在当年,许多业界人士和学者都对这样的炒作发出了质疑。有专家表示,“新国标”事件炒作事件明显,很多问题被严重夸大。如果市场任由“做空”势力得逞,将从源头上动摇中国乳业。而原奶根基一旦被动摇,争论漩涡中的每一家企业都不会是受益方。

对此,资深乳业专家指出,一直以来,国内乳业市场就被国内乳品企业牢牢把持,而国外品牌只能从高端奶粉领域切入,并在乳业危机后拥有了一定的话语权。一旦一系列“做空”成为现实,不仅国内乳业的信誉难以恢复,更将从根本上动摇中国乳业发展的根基。国内乳品企业也将彻底失去优势,把市场拱手让人。

一位不愿透露姓名的业内人士表示,国外资本和品牌始终希望能够大规模占据国内乳业市场。自2008年乳业危机时间之后,国内乳业遭遇信誉危机,国外品牌便趁势加快了“做空”中国乳业的步伐。

中国的乳制品真的有这么差吗?这还要从中国乳业的历史讲起。

中国乳业的艰难历程

建国后,5亿中国人只有12头奶牛和四家乳品厂。当时国内产奶用的牛大多都是黄牛和水牛,产奶量低,营养成分含量不足,要解决这个问题,只能靠引进国外的奶牛来配种。

1994年,中国在美国引进了一头世界上产奶量最高的荷斯坦公牛。来到中国后,这头牛不负众望,以一己之力改良了一代乳牛。

随着乳牛品种越来越好,另一个问题也在逐步凸显,那就是国内大牧场多在北方,而牛奶的主要市场却在沿海和南方。在当时并没有很好的冷藏和运输技术,因此绝大部分南方的老百姓,还是只能喝奶粉,无法享受鲜奶的美味。

20世纪末,一场关于牛奶的讨论大会在北京举办,大会得出了一个结论——日本人长高,全靠喝牛奶。此后,“一杯牛奶,强壮一个民族”成为了家喻户晓的口号。第二年,轰轰烈烈的“学生奶”计划拉开了大幕,全国每个家长,都希望自己的孩子每天能喝上一杯牛奶。

最终,拯救中国万千父亲母亲的是一家瑞典公司——利乐。这种包装技术下的液态奶采用了高温闪蒸工艺,在不失营养的前提下使牛奶的保质期大大延长到一年以上,这也让全国各个地方的孩子都不用再喝奶粉了。

1998年,伊利率先在国内大规模引进了瑞典利乐生产线,到2003年。伊利卖出了50亿包利乐包装液态奶。在一些偏远地区,许多人一生都没喝过新鲜的牛奶,但在21世纪初,他们的愿望实现了。

巨大的奶量需求下,在那个牛奶产业链贫瘠的年代,奶厂自己建养殖场养奶牛显然不现实。在那时,刚从伊利走出来的牛根生喊出了“先做市场,再做工厂”的策略并大获成功,简单来说就是不建牧场,从奶贩子手上购买鲜奶,再交给工厂加工,最后贴牌卖出去,最后300万的广告换来了4000万的收入。

但是,支撑起这些光鲜亮丽数据的,却是当年我国孱弱的养殖业。在当时,国内有超过200万个供奶农户,超过80%的人只有5头以下的奶牛。奶农们把原奶卖给奶站,再由奶站运送到奶制品企业。

在巨大的需求和宽松的监管条件下,奶厂高价争夺奶源天天上演。养奶牛的人越来越多,他们也因此赚的盆满钵满。就在那个年代,各种乱象轮番上演:黄牛染色冒充奶牛,为增产量近亲繁殖,细菌超标加抗生素,蛋白低了加三聚氰胺...当上游奶源得不到监管,最终的恶果自然熟落。

在那场轰轰烈烈的中国乳业危机后,牛奶的质量问题很快追溯到奶农身上。此后,政策面、业内人士和专家达成了一致:生产优质奶源,不能靠小作坊,必须要靠大农场。

2008年,国务院拉开了中国乳业改革的序幕,并规定奶站只能由奶制品公司、养殖场和地方合作社开办,从此开始了轰轰烈烈的奶牛规模化养殖运动。奶牛若要出售原奶,必须把自家的奶牛送到规模化养殖场,并交纳托管费和饲料费,否则原奶一律不收。

在国务院打响了原奶革命第一枪后,各部位迅速跟进,农业部、财政部要求中国奶牛改吃苜蓿。奶牛吃了苜蓿,产奶又多又好,唯一的缺点就是苜蓿要从美国进口,开销巨大。

从养牛到牧草,牧民养牛的成本越来越大,大量牧民退出了养殖,摇身一变成为了奶站员工。没过多久,农业部、发改委等13个部门又发布了新的文件,要求在2011年底之前,把100头以上的奶牛养殖场比例提高到30%,奶企70%的奶源必须自给自足。

这些举措立马引发了养牛大赛:之前不养牛的蒙牛开始养牛了,伊利也投资了14亿建了7座牧场,三元收购了三鹿的河北牧场,内蒙、新疆、东北、河北四大黄金奶源带在短时间内迅速被头部奶厂瓜分完毕。

并且,规模化的养殖场还需要承担包括三聚氰胺在内的64种指标的检测花销,早在2012年,中国奶企的检测成本就已经超过了总成本的12%。据某家乳企的消息,他们仅在半年里就被抽检了2600多次。

在养殖和检测的高压之下,中国原奶成本上升到史无前例的3.7元/公斤,远高于美国、新西兰等地的1.5元/公斤。在其背后,中国的四大牧场也是连年亏损:现代牧业在2016、2017年亏损17亿,西部牧业在2015-2019年连续5年亏损。

在这些牧场亏损的背后,奶制品企业对生牛乳的收购价,却没怎么增长。

因此,以伊利、蒙牛为代表的下游奶制品企业,乘上了奶牛规模化养殖的东风,享受了原奶品质逐步提升的红利,成为这场改革的最大受益者。

国标差代表质量差吗?

在国内,无论是高温闪蒸的纯牛奶,还是低温灭菌的巴氏奶,二者的原料都来源于奶牛身上挤出来的乳汁——生牛乳。

因此,生牛乳的质量,也直接决定了成品奶的质量。虽然经历了十几年的变革,整条牛奶产业链从养牛到牧草都得到了很大的提升,但牛奶质量的国家标准,在人们看来似乎依然不高。

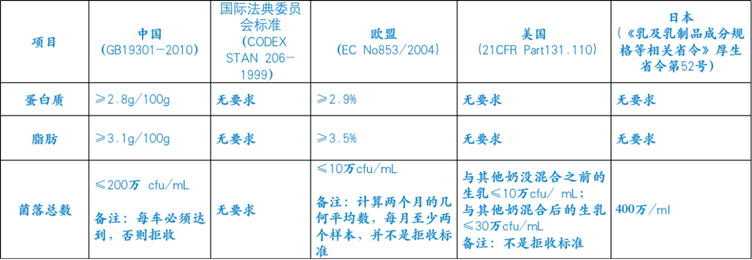

比如,新西兰和澳大利亚对每100g生牛乳蛋白质含量的要求是大于等于3.5g,而欧盟的要求则是2.9g。但最我国,这个标准变成了2.8g。不过,澳大利亚和新西兰本来就是乳业大国,奶源多又好,而美国和日本对生牛乳的要求,其实也没有那么高。

除了蛋白质含量,生牛乳另一个比较重要的指标便是菌落总数,也就是在一定条件下每毫升检样所生产出来的细菌菌落总数。这个指标澳大利亚和新西兰要求比较严,每毫升不能高于2.5万个。对于欧盟,这个数字是10万个,而我国的标准是200万个。

其实,在2010年之前,我国和其他国家的差别并没有这么大。1986年,农业部要求100g生牛乳蛋白质含量不能低于2.95g,而在2003年,卫生部出台的标准也强制要求牛奶菌落数不能大于50万个。

但是后来,“三聚氰胺”事件爆发,牧民和奶站为达到国标中的蛋白质标准蓄意掺假,从而引发了这场20世纪初中国最为严重的食品安全危机。

为了防止牧民和奶厂为了达到标准恶意造假,卫生部直接在2010年降低了生牛乳的标准。

毕竟,在那个年代,中国的奶牛品种比不上澳洲和欧美,吃的牧草也比不上人家,并且在大规模散养下,蛋白质含量和卫生状况肯定比不上欧洲和欧美成熟的产业链模式。

但在这十几年里,风云突变,乳牛散养走到了头,大规模牧场蓬勃兴起。再加上头头奶牛吃上了苜蓿草,虽然生牛乳国标下调了,但我们喝到的国产牛奶,却在越来越好。

根据农业部2017年发布的《中国奶业质量报告》,我国生牛乳的平均蛋白质含量达到了3.22g/100g,而菌落总数,平均也只有20万,是国家标准的十分之一。这个标准,已经完全能够赶上欧盟标准了。

何况,日本和美国并没有对蛋白质含量的强制要求,而且即便是欧盟和美国,也没有将菌落总数作为生牛乳的拒收标准。

看来十年前制订的国家标准,是真的过时了。

并且,在市场竞争下,企业为了追求更好的品质,往往会对生牛乳有更高的要求。以伊利为例,2010年伊利牧场生牛乳的平均蛋白质含量是3.07g/100g,到2020年提升到了3.28g/100g。2010年,伊利牧场生牛乳的菌落总数平均为21.87万/ml,到2020年减少到了1.77万/ml。

经过后期浓缩加工,在部分产品线,伊利和蒙牛常温奶的蛋白质含量可以打到3.8g/100g,放在全世界也是遥遥领先。

毕竟,同处于黄金奶源带下,通过规模化牧场养殖奶牛,让奶牛吃紫花苜蓿,并配以全自动的饲喂、卧床即挤奶系统。如果各项指标没有达到欧美标准,那才是令人惊奇的事。

当然,伊利只是中国乳业的一个缩影。中国乳业经过在养殖、检测和监管上的十年跃进,早已告别那个指标差、乱掺假的黑暗时代。在时代的大潮下,中国乳企享受着中国牛奶质价齐声的红利,这让强者愈强,毕竟越大的企业,就有更多的资源投入来扩大牧场,引进优质牧粮。

尽管目前中国的乳品很少出现问题,但因为诸如“蛋白固体饮料冒充奶粉”这样的公共事件依然会挑动舆论敏感的的神经,看空中国乳制品产业的人也层出不穷。

因此,究竟是谁在“中国乳业”,也许我们就会得出一个清晰的答案:一方面是多年来人们根深蒂固的认知观念,认为中国乳业还是十年前的水平;一方面是市场上的那些“漏网之鱼”为非作歹,让人们看不到大型乳企的品控保证。

无论如何,在4000亿的巨大市场下,让民众建立信任并非一日之功。而中国乳业的自我救赎之路,恐怕还很长。