深圳是7月的楼市主角。

被券商称作“深圳历来最严的一次调控”,一度令其二手房市场成交量相比高峰期跌去8成。

这个7月也是今年以来调控最密集的月份,除深圳外,还有杭州、东莞、宁波、内蒙古、郑州、南京连发政策收紧楼市调控,炒房投机空间越来越小。

土地端,尽管全国市场整体成交量速度有所减缓,但一线城市依旧是房企追逐热点。比如上海创下前7月新高,土地出让金超越北京,居一线城市之首。

销售端,部分城市则从复苏直接升级成“火爆”。比如武汉7月份新房成交量较6月激增6成,已恢复至去年同期的93%。

一线城市土地成交量同比上升近6成 上海创下前7月新高

7月以来全国土地市场热度有所下降,供求两端多指标环比缩水,部分城市房地产预期重回理性。

中指数据显示,7月全国300个城市共推出土地2750宗,环比下降24%;推出面积12498万平方米,环比减少16%;其中,成交土地2571宗,环比减少7%;成交面积10738万平方米,环比减少11%;土地出让金总额为5517亿元,较上月减少19%。

7月不同城市土地市场情况 数据来源:中指院

虽然全国整体土地市场走低,但一线城市中的上海、北京、广州成交量依然火热,收金总额807.3亿元,尤其是北京、上海,仍然是房企竞逐的焦点;深圳土地市场偏冷,仅成交一宗商办用地。

上海中原地产首席分析师卢文曦指出,整个7月,上海无论是地块数量、质量,还是成交金额都创下今年前7月新高。

贝壳研究院7月房地产市场系列报告显示,一线城市土地市场升温,7月成交量累计同比上升59.3%。1~7月,上海超越北京,成为一线城市中土地出让金额排名第一的城市,成交金额1390亿元。

其中,曾经陷入“围标事件”的虹口区嘉兴路地块再次出现在拍卖场,并且依然抢手,经过187轮竞标,最终被招商蛇口以44亿元总价拍下,成交总价比首次开标高出近10亿元,成交楼板价高达81089元/平方米,溢价率达28.4%。此外,华侨城竞得浦东唐镇稀缺宅地,总价为50亿元,楼面价4.42万元/平方米,溢价率19.07%。

北京市场热度走高,成交规模有所回升,一改6月低迷态势,7月共成交6宗地,几乎宗宗被热捧。

7月14日,房山稻田地块公开出让,8家房企或联合体参与竞拍,经过108轮叫价之后被中海以40亿元价格拿下,溢价率达到41.3%,楼面价达到了35420元/平米;7月22日,丰台大瓦窑2宗综合用地(含住宅)成交,成交价达77.6亿元,分别由首创、远洋+城建拿下,楼面价分别为43868元/平方米、51000元/平方米,建成后的单价预计可达7万+、8万+。

二线城市土地市场依然非常活跃。供应方面,1~7月,深圳、广州、重庆、上海、南京、杭州6个城市供应量超过去年同期,重庆、武汉、杭州分别以752万平方米、505万平方米、454万平方米供应量排名前三,其中武汉以160万平方米单月供应量居首。成交方面,南京以月度成交24宗宅地、揽金逾475亿元,位居7月10个重点城市土地出让金榜首位;7月2日,成都出让一宗位于高新南面积约41.88亩地块,渝太地产以总价11.56亿元、折合楼面价20700元/平方米、溢价率39.86%夺得,刷新成都楼面价记录。至此,成都楼面价首次突破2万元大关。

中指院分析认为,从重点城市拿地金额TOP10房企来看,龙头房企多城发力。中海地产分别出现在2个城市1~7月拿地总额TOP10榜单中,与企业全国化战略布局相契合。滨江集团持续深耕大本营杭州、合生创展深耕北京,分别拿下了杭州和北京1~7月拿地总额冠军;金地重仓长三角核心城市,拿下1~7月上海和南京的拿地亚军。

7月79城新房价格同比上涨 武汉成交套数较上月激增6成

7月新房市场进入传统淡季,全国整体成交量速度有所减缓,但部分城市从复苏直接升级成“火爆”。

武汉市房管局数据显示,7月份武汉新建商品住房成交21916套,较上月激增约6成。中指院华中市场研究中心主任李国政分析,武汉楼市成交量逐月走高,4~7月武汉住房成交分别为6627套、1.19万套、1.33万套、2.19万套,反弹还在持续,其中7月销量已恢复至去年同期的93%。

7月中指院重点监测的54次开盘,累计供应住房1.12万套,开盘当日总体去化率66.8%,这也是今年武汉开盘去化率最高的一个月,高于上半年平均55%的水平,但仍低于去年平均水平。

李国政认为,武汉楼市7月的成绩单非常亮眼,展现了较好的韧性和较高的活跃度。

中国房地产指数百城价格指数显示,7月百城新建住宅价格环比上涨0.43%,涨幅较上月收窄0.1个百分点,但较去年同期上涨3.21%,涨幅较上月扩大0.05个百分点。

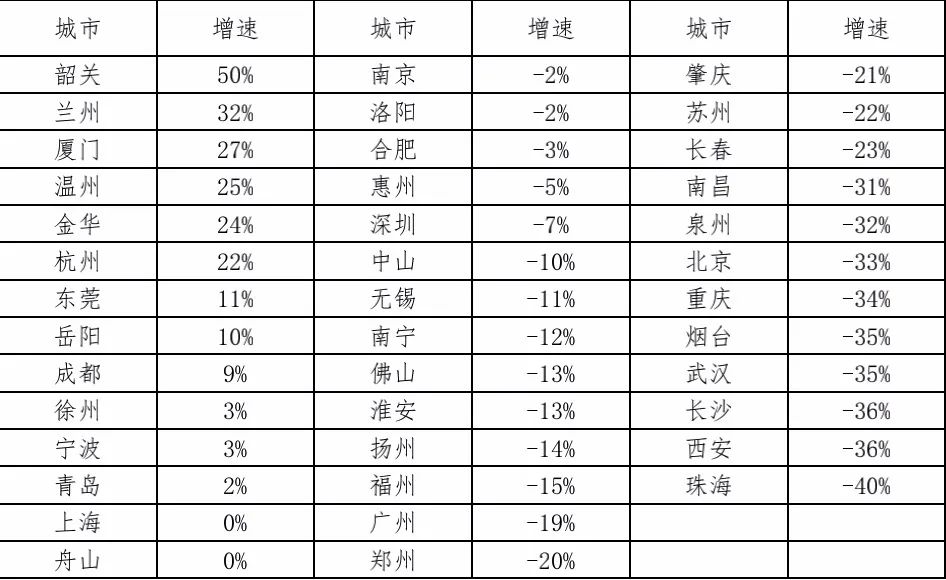

7月新建住宅价格同比上涨的城市个数为79个。其中,江阴、南通、绍兴、成都和温州涨幅在10%~15%之间;无锡、宁波等17个城市涨幅在5%~10%之间;苏州、南京等57个城市涨幅均在5%以内。

重点监测的十大城市中,新建住宅平均价格同比上涨3.41%,涨幅较上月扩大0.06个百分点。具体来看,成都、杭州和上海新建住宅价格同比分别上涨12.18%、8.38%、5.02%;南京、武汉、重庆(主城区)以及广州同比涨幅在1.0%~5.0%;深圳同比涨幅相对较小,为0.01%。

1~7月40城新房成交面积同比增速 数据来源:易居研究院

不过诸葛找房数据显示,7月一线城市新房市场成交量下滑幅度仍最大,其中成交套数累计同比下滑22.5%、成交面积累计同比下滑21.2%;二线城市成交套数累计同比下滑14.3%、成交面积累计同比下滑14.1%;三四线城市成交套数累计同比下滑9.8%、成交面积累计同比下滑7.0%。一二线城市新房市场仍保持缓慢恢复,三四线城市累计成交量同比保持不变。

值得注意的是,南京、杭州新房累计成交量增速领跑全国,青岛、济南、东莞累计成交量同比增速由负转正。

42城7月二手房价格环比增速下降 深带看量环比下跌逾2成

国家统计局70个主要大中城市房价数据显示,在近期多地加强楼市管控的背景下,全国二手房市场有所降温。7月份房价环比增速下降的城市数量从6月份的27个增至42个,增幅超过50%。

从城市分类看,7月份,4个一线城市二手住宅销售价格环比上涨0.7%,涨幅比上月回落0.3个百分点。其中,北京持平,上海、广州和深圳分别上涨0.5%、1.6%和1.2%。二线和三线城市环比涨幅均为0.5%,与上月持平。

疫情并未减少真实的购房需求,仅仅改变了需求释放的节奏。

中指院报告显示,7月重点18城二手住宅市场需求进一步释放,二手房成交总量在6月环比下滑20%的基础上增长7.5%,同比增长37.5%,1~7月成交量累计同比降幅继续收窄至2.8%。

2020年第1周~第31周全国二手房成交走势(单位:万平方米) 数据来源:克而瑞

58同城、安居客统计显示,7月全国67个主要城市二手房挂牌均价为15597元/平方米,环比上涨0.54%,有50城二手房挂牌房价环比上涨。其中,北京、深圳、上海二手房挂牌均价均稳定在5万元/平方米以上,北京以58100元/平方米依旧位列第一,深圳和上海分别以56023元/平方米和51374元/平方米紧跟其后;临沂、广州、银川、唐山和东莞二手房挂牌均价环比涨幅最快,成为全国二手房环比涨幅TOP5。

不过市场供应方面,7月份全国新增挂牌房源量环比下跌7.7%。一线城市北上广深均出现一定程度的环比下跌情况,环比下跌最高的是深圳。

深圳某小区外的中介门店 每经记者 甄素静 摄

7月15日“靴子的落地”,让深圳楼市温度应声而落,二手房带看量随之下滑。深圳乐有家数据显示,新政后一周,二手房带看量、新增房源量环比均下跌2~3成,其中周末二手带看量更是下跌超3成,成交量也出现较明显下滑。

贝壳研究院预测,在年度市场季节性变化与房地产调控政策的双重影响下,预计8月成交量环比会出现下降,但市场依旧会保持在一个相对高的交易量级,而核心城市房地产市场快速升温的动力减弱,下半年市场会逐步“退烧”。

7月7城连发新政收紧楼市调控 深圳二手房成交量一度跌去8成

二手房市场降温源自7月的调控政策收紧。

7月,包括杭州、东莞、宁波、内蒙古、郑州、深圳、南京等在内的7个房价上涨城市出台了房地产调控收紧政策。

7月2日,经历了多轮“万人摇”的杭州终于发布楼市调控政策,3条新政条条剑指房住不炒,支持自住,抑制炒房。

与杭州宣布调控同日,东莞发布《关于进一步加强房地产市场监管完善商品住房预售制度有关问题的通知》,除了对申请预售或现售的商品住房项目设置“3万平方米单次推货”限制外,还进一步更新了东莞限价政策。

事实上,从7月2日至25日,东莞一个月内已经3次出手调控,直指投资客。距离月初调控不到半个月,东莞三部门又联合发布《关于加强商品住宅网签销售信息公开的通知》,提出要进一步提高房价透明度,定期在官方网站发布新房与二手住宅网上签约销售情况及新房库存情况。在社保要求上,新政堵住了补缴社保买房的路。《通知》指出,首套房提供的社保必须是购房之日前2年内在本市逐月连续缴纳1年以上社会保险证明;购买第二套商品住房的,须提供购房之日起前3年内在本市逐月连续缴纳2年以上社会保险证明。

7月29日,针对《通知》的实施和执行,东莞市不动产登记中心、东莞市住建局联合下发《东莞市存量商品住房限购查询操作细则》,对购房套数查询主体、查询单位、申请材料、查询流程等相关要求进行明确。

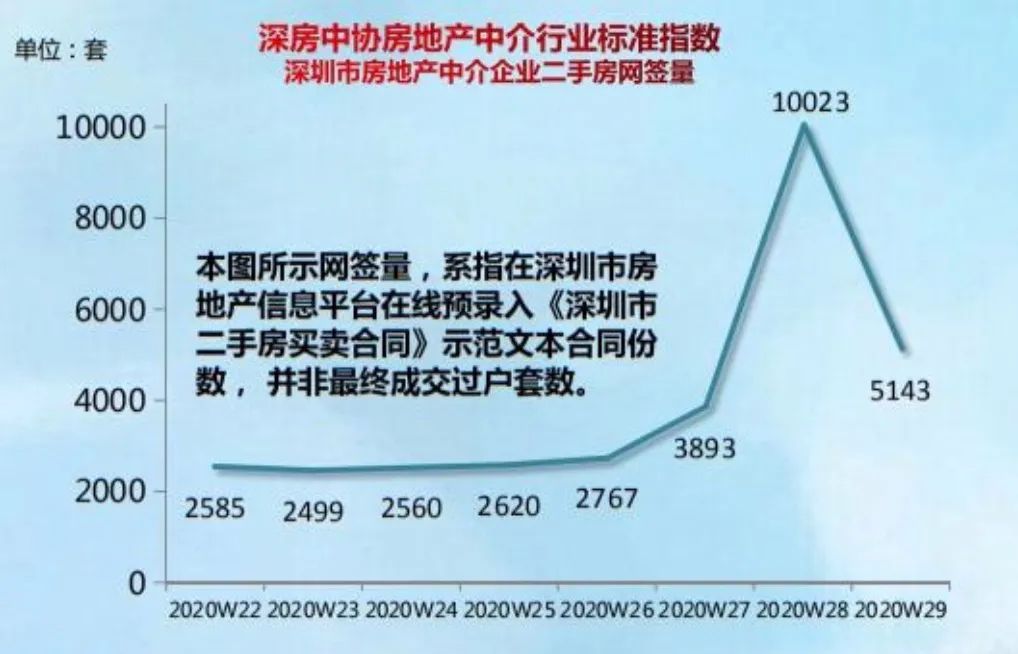

“隔壁”深圳同样如此,7月15日出台一系列严苛规定,包括非深户买房须5年社保,增值税免征从2年改5年,离异夫妻3年内购房按离异前家庭总套数计算,购买非普通住宅首付加1成,豪宅线调整为总价750万元及以上。7月最后一天傍晚,深圳停止商务公寓审批,鼓励商务公寓转为可售型人才住房 。

新政颁布后,有购房资格群体大幅减少,市场成交也呈断崖式下跌。

据《每日经济新闻》此前报道,成交方面,调控后首周深圳全市二手房成交量均大幅下跌。深圳市房地产中介协会数据显示,新政发布第一周(7月13日~19日),深圳二手房网签量为5143套,环比大跌48.7%;第二周(7月20日~26日),二手房网签量为1700套,环比大跌66.95%,较新政发布前的高点回落83.03%。

信息来源:深圳市房地产中介协会

而土地、楼市双双高烧的南京多部门7月23日深夜发布楼市新政,剑指土地市场调控和住房限购。5日后,南京司法局、南京住房保障和房产局7月28日再次《关于做好人才优先选房及支持刚性购房需求工作的通知》,正式公布南京针对人才优先选房、支持刚需优先购房等事宜发布摇号、选房的具体细则。

在业内人士看来,多城收紧调控主要是投资投机需求有抬头的态势,部分城市房价上涨,少部分城市房价上涨较快,以往较多的城市限购门槛较低,在信贷资金比较宽松的背景下,容易成为投资投机的对象。

TOP20房企7月销售额现270亿“断层” 百强门槛下降一成

270亿元对于中小房企而言可能是全年销售业绩,但在1~7月百强房企销售业绩榜上,270亿元是房企排名之间出现的罕见断层。

多家机构发布的百强房企1~7月销售业绩榜均显示,房企销售业绩继续修复的同时出现了阵营分化,头部企业修复更快、竞争激烈。

据中指院数据,碧桂园、万科、恒大3家房企销售总额超过1.2万亿元。截至7月,18家千亿以上“超级阵营”成员销售额增长率均值达到5.5%。

第一阵营(500亿~1000亿)共21家,销售额增长率均值为2.3%;第二阵营(200亿~500亿)30家企业,销售额增长率均值为2.9%,实现回正。

值得关注的是,销售额断层恰恰出现在第一阵营,第19位的中南置地距离千亿仅一步之遥,但第20名的正荣集团则仅销售730.3亿元,出现了近270亿元差距,“断层”明显。

1~7月房企销售榜(部分) 数据来源:中指院

尽管今年以来多家房企加大线上线下营销推广力度,但前7个月TOP100门槛值139.9亿元,较去年同期仍然降低了10.1%。其中,TOP10房企门槛值为1335.7亿元,较上年增长6.3%,头部房企竞争更加激烈;TOP30房企、TOP50房企、TOP100房企门槛值分别为556.1亿元、393.8亿元、139.9亿元,分别较去年同期降低10.4%、3.1%、10.1%。

TOP50之后的房企整体销售同比增速仍然没有转正,今年能不能完成目标,主要还是看整个下半年的销售走势,最关键的是上半年由于疫情积压的需求到底释放了多少,能不能在下半年继续保持比较大的反弹力度。”中指院上海研究总监方颃指出,“目前来看绝大部分需求已经释放,可能余下一小部分,但占比不会太大。”

95家房企7月融资同比下降2成 美元债发行井喷

克而瑞数据显示,7月95家典型房企的融资总额为1346.00亿元,环比下降13.3%,同比下降22.5%。其中,境内债权融资657.49亿元,环比下降19.3%,同比下降18.7%;境外债权融资515.97亿元,环比持续上升,环比增长13.0%,同比下降36.2%。

境内发债从主要的融资结构上看,本月房企境内公司债发行129.10亿元、中期票据59.50亿元、融资券40亿元,分别环比上升16.13%、上升2.59%、上升95.12%。7月,房企境内外融资额再次达到近期高点,尽管融资规模保持稳定增长,但下半年偿债压力不容忽视。

2018年~2020年7月房企发债成本趋势 数据来源:克而瑞

7月发债总量最高的企业为碧桂园,约83.45亿元,主要因为企业于7月7日发行了一笔13.6亿元的公司债,融资利率4.19%,又于7月29日发行了2笔共计10亿美元利率低于5%的境外优先票据。此外,7月世茂集团发行了1笔10亿元的公司债,利率较低为3.76%,同时还发行了一笔3亿美元的境外优先票据,利率4.60%。

7月典型房企融资成本 数据来源:保利投顾

融资成本方面,据保利投顾研究院,典型房企中,7月碧桂园、旭辉、雅居乐等发债融资,大型房企利率区间为4.2%~6%,全球宏观环境宽松的大背景下,融资利率维持低位,部分房企融资成本持续下行。整体来看,大型房企的资金链状况要好于中小房企,其中大型房企中有央企或者国企背景的资金链状况要好于民营房企。

据贝壳研究院,2020年7月单月,房企境内外债券融资共发行109笔,较上月增加26笔,发行规模折合人民币约1234亿元,环比上升41%,环比增速保持两个月超40%(6月42%),同比上升6%。

虽然美元债发债情况仍弱于境内债,但已经开始回暖。中原地产统计指出,6月份上市房企合计实现美元债融资金额达63.3亿美元,7月份合计实现融资总额73.4亿美元,为年内融资小高峰。(每日经济新闻)