雷达财经出品 文 | 李亦辉 编|深海

8月26日,融创中国(01918.HK)在港交所发布了2020年中期业绩报告。公司上半年营收773.4亿,同比增长0.7%;归母净利润109.6亿元,同比增长6.5%。公开资料显示,融创上半年出售金科股份股票套现106.2亿元,券商估计此举贡献税前利润21.2亿元。

销售方面,上半年融创中国完成合同销售金额1952.7亿元,仅完成全年6000亿销售目标的32.55%。

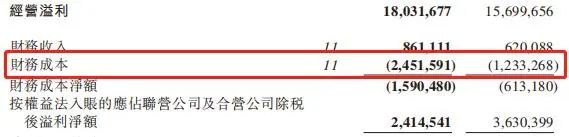

值得一提的是,2020年1月至6月,该公司财务成本24.52亿元,相比2019年同期的12.33亿元,暴增98.86%。扣除资本化利息开支后,融创中国财务成本净额15.9亿元,相比2019年同期的6.13亿元,增幅高达160%。

日前,有媒体报道称,监管部门为控制房企债务设置了"三道红线"政策,即剔除预收款后的资产负债率大于70%,净负债率大于100%,现金短债比小于1倍,按中期财务数据计算,融创净负债率约为149%,超过100%的阈值标准。

在地产界,孙宏斌及其旗下融创以激进扩张、高杠杆著称。"三道红线"压顶,孙宏斌和融创将如何抉择?

上半年仅完成全年销售目标三成,“炒股”贡献超20亿元利润

2020年上半年,突如其来的疫情,影响了大多数房企的项目进展。克而瑞研究中心数据显示,今年1-6月,TOP100房企全口径销售规模较去年同期减少2.7%,从房企业绩目标完成情况来看,除少数房企业绩完成情况尚佳之外,36家房企中近半数房企目标完成率不足40%。

融创中国也受影响明显。半年报显示,今年上半年,融创中国完成合同销售金额1952.7亿元,目标完成率约32.55%。对此,融创在业绩报内解释称,今年一季度,供货安排受疫情影响有所放缓,销售受到一定影响,随着疫情的有效控制,二季度项目逐步复工复产,供货也逐渐充裕,5月份开始实现销售额同比增长。

在今年3月27日的投资者会议上,孙宏斌提出融创2020年销售目标6000亿元。据此计算,融创中国下半年剩余任务约4047亿元,是上半年的两倍多。

随着疫情消退,下半年市场销售有所好转。根据8月5日融创中国公告,7月份,该集团实现合同销售金额约人民币522.5亿元,同比增长26.97%。今年前7个月,融创中国累计实现合同销售金额约2475.2亿元,完成全年销售目标约41.25%。

据悉,下半年融创可售货值高达6213亿,其中76%位于一二线城市。融创中国在业绩财报中表示,下半年可售资源充足,该公司将持续保证推盘节奏,把握下半年销售窗口,加速销售去化。

营收方面,2020年上半年,融创实现营业收入人民币773.4亿元,同比增0.7%;实现核心净利润130.4亿,同比增长3%;实现净利润109.6亿元,同比增长6.5%。毛利率23%,较2019年同期下降2.2个百分点。

773.4亿元营收中,融创物业销售收入达到730.7亿元,占比94.5%;而包括收购万达文旅资产在内的文旅城建设及运营,收入仅有9.8亿元,占整体的比重只有1.3%。

此外,在融创109亿净利润中,其他收入及收益贡献颇丰。2020年上半年,融创中国其他收益73.1亿元,相比2019年同期增加21.2亿元。国泰君安最新研报点评,处理金科股权对融创税前利润贡献21.2亿。

今年4月14日,金科股份发布公告称,融创控股子公司天津聚金物业将所持公司5.87亿股股份以8元/股转让,总价达46.99亿元。转让后,融创持股比例由29.35%降至18.35%。

随后融创在五月份继续对金科股份减仓,分别于5月7日,5月14日,5月21日连续减持,目前持股已降至5%以下,至最后一次公告披露,融创及一致行动人合计持有金科股份2.66亿股,占总股本的4.9906%。照此计算,融创通过4次减持,合计套现约106.2亿元。

野村证券也在此前发布研报称,融创中国以47亿元出售金科11%的股份,预计出售完成后将为今年第二季贡献8亿元盈利;若融创进一步出售其余的18.35%金科股份,预计可为公司带来20亿元的盈利。

净负债率降至149%,新增货值下降约64%

2020年3月份的2019年报业绩会上,孙宏斌把调整结构列为集团2020年的首要战略,提出2020年融创要降融资成本、优化资产结构,谨慎拿地。其中拿地需要拿对地方、拿对时间上。

从半年报看,融创着力优化资本结构取得一定效果。报告期内,融创中国的有息负债合计3203.3亿元,较去年末降低了19.7亿元;资产负债率为86.56%,较去年同期下降4.28个百分点;净负债率为149%,较2019年末大幅下降23.3个百分点。

"融创中国降负债的逻辑是负债总量不变,增加销售回款和利润,即分子不变、做大分母。"在2020年中期报告投资人会议上,孙宏斌表示。

降低杠杆之余,融创也借助上半年较宽松的时机推动融资成本下降。半年报显示,今年上半年,融创中国新增有息负债的加权平均成本,较2019年全年的该项指标下降了1.9个百分点。其中,在境外债券市场发债期限得到延长的同时,融资利率亦整体下降约1.5%。

据亿翰监测的数据显示,上半年融创中国先后发行了两笔为期4年和5年的公司债,发行总额合计73亿元,票面利率仅为4.78%和5.60%。

但不容忽视的是,融创中国上半年财务成本迅猛增长。中期业绩报告显示,2020年1月至6月,该公司财务成本24.52亿元,相比2019年同期的12.33亿元,暴增98.86%。扣除资本化利息开支后,融创中国财务成本净额15.9亿元,相比2019年同期的6.13亿元,增幅高达160%。

拿地方面,融创同样遵循去杠杆态势,谨慎拿地。2020年上半年,融创中国新增土地储备约1730万平方米,新增货值约2330亿元,同比下降约64%。

对于放缓拿地,孙宏斌认为今年总体公开市场土地偏热,原因主要是有些公司土储量不够。而现在是土地市场风险最大的时候,土地拍得贵,不是很好的拿地时机。

财报显示,截至今年6月底,融创中国土地储备约2.48亿平方米,土地储备货值预计超3万亿,其中约80%位于一二线城市,平均土地成本约4300元/平方米。

对于下半年,融创中国在业绩报内表示,将继续保持审慎的土地获取策略,重点关注一二线核心城市的优质土地机会,严格控制拿地节奏。

三道红线监管新规则下,融创负债亮起"红灯"

8月28日,财联社报道,据参与央行住建部座谈会知情人士表示,监管部门要求与会12家房企9月底前提交最新资产负债表,而非降负债方案。房企提交的资产负债表要包括剔除预收账款后的资产负债率、净负债率和现金短债比三项指标,即融资新规"三道红线"涉及的三项指标。

而在此前,据媒体报道,监管层将针对房企的融资端设立"三道红线",即剔除预收款后的资产负债率大于70%,净负债率大于100%,现金短债比小于1倍,据此对房企按"红-橙-黄-绿"四档管理。

根据要求,监管部门对房企设置三道红线、四档管理,三道红线全部踩中的为红色档,未来有息负债不得增加;踩中其中两道红线的列入橙色档,有息负债新增幅度不得超过5%;踩中其中一档红线的列为黄色档,有息负债增幅不得超过10%;三道红线均未踩中的为绿色档,有息负债增加幅度不得超过15%。

根据媒体计算,以融创2020年中期财务数据按照上述融资新规方式统计,第一项剔除预收款后的资产负债率,融创2020年中期数据约为82%,高于新规标准70%的阈值;第二项净负债率约为149%,超过100%的阈值标准;第三项当期短债比约为0.47倍,低于1倍的标准。

按照四档管理标准,融创中国三道红线全部踩中为红色档,未来有息负债不得增加。对此,贝壳研究院高级分析师潘浩表示:"如果'融资新规'落地,那么意味着融创需要在资本结构优化与降低负债水平方面做出更多动作。"

在刚结束的中期报告投资人会议上,融创中国执行董事兼行政总裁汪孟德称,年底时要将净负债率降至120%,进而在2021年降至100%以下。

根据市场传言,新规则将在2021年开始执行。

有业内人士称,孙宏斌的顺驰曾倒于高负债,现在轮到融创接受考验了。

孙宏斌和融创将交出一份怎样的答卷?雷达财经将继续关注。