原创 金道人

来源:金道人识财

背靠马爸爸的相互宝加入人数,已超过1亿人。

伴随着加入人数越来越多,人均分摊金额反而越来越高。

最新一期分摊金额变成了4.17元,相比最初的3分钱,暴涨100多倍。

1.08亿加入,相当于每期缴纳互助金4.5亿,每个月缴纳9亿。

全年推测下来,分摊互助金额高达百亿。

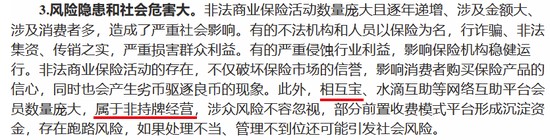

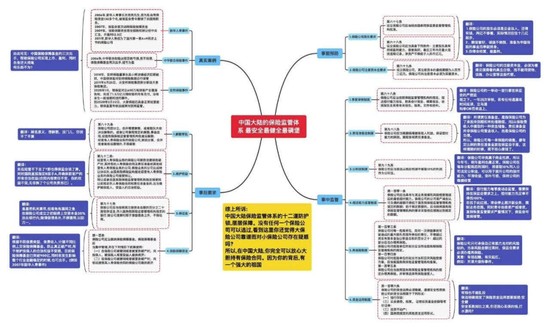

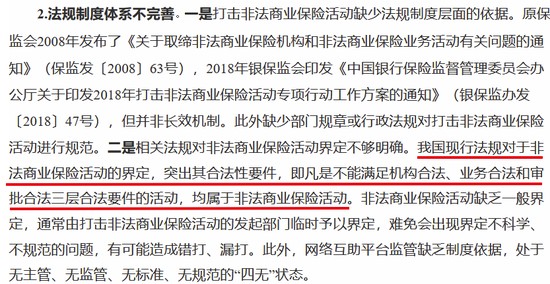

而近日,银保监会发布《非法商业保险活动分析及对策建议研究》,直接点名相互宝属于非持牌经营。

这百亿金额,是否有暗箱操作,不然为何会被监管点名?

1亿人加入的相互宝是“保险”史上最大骗局吗?

今天就为大家一一揭开真相。

一 为什么分摊金额越来越高

1.分摊金额为什么越来越高?

相互宝分摊金额越来越高,最主要的原因在于已加入人群本身年龄增加,疾病发生率提高。

相互宝去年11月加入人数就已超过1亿,已成为全球最大的互助社区,加入人数已相对趋于稳定。

所以新加入人数越来越多,分摊金额理应变化不大,这个观点站不住脚。

一个基本共识:年龄越大,罹患重疾的概率越高。

如果我们看保险公司,笔者接触了解到,太平洋人寿重疾险金佑人生历年的理赔件数如下:

随着参保人群年龄的增加,理赔件数的增加是必然的。

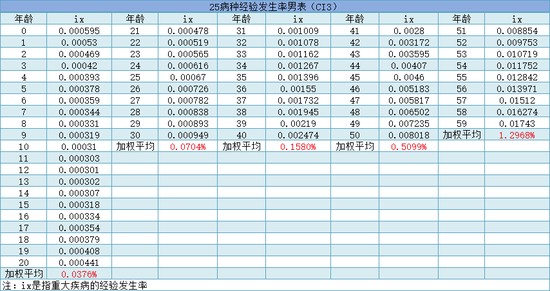

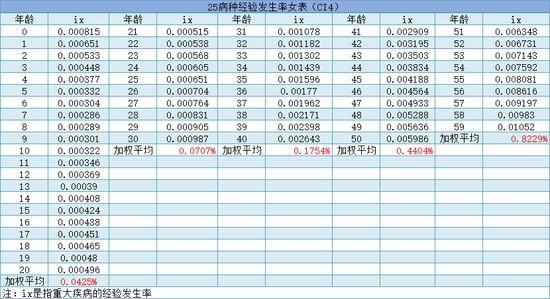

而根据原保监会颁布的《中国人身保险业重大疾病经验发生率表(2006-2010)》,各年龄段的疾病发生率是稳定的:

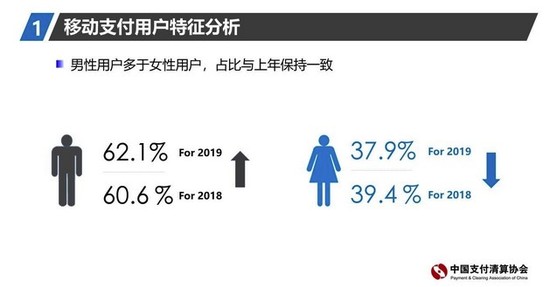

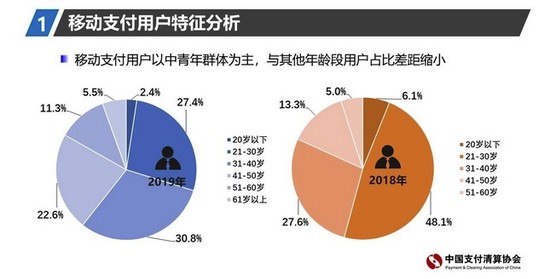

据中国支付清算协会《2019年移动支付用户问卷调查报告》:

移动支付用户比例为:男62.1%和女37.9%;

20岁以下用户占比27.4%,21-30岁占比30.8%,31-40岁占比22.6%,41-50岁占比11.3%,51-60岁占比5.5%。

我们可以结合上面两组数据,把重疾的发生率分成5组,然后分别算出每组的平均发生率:

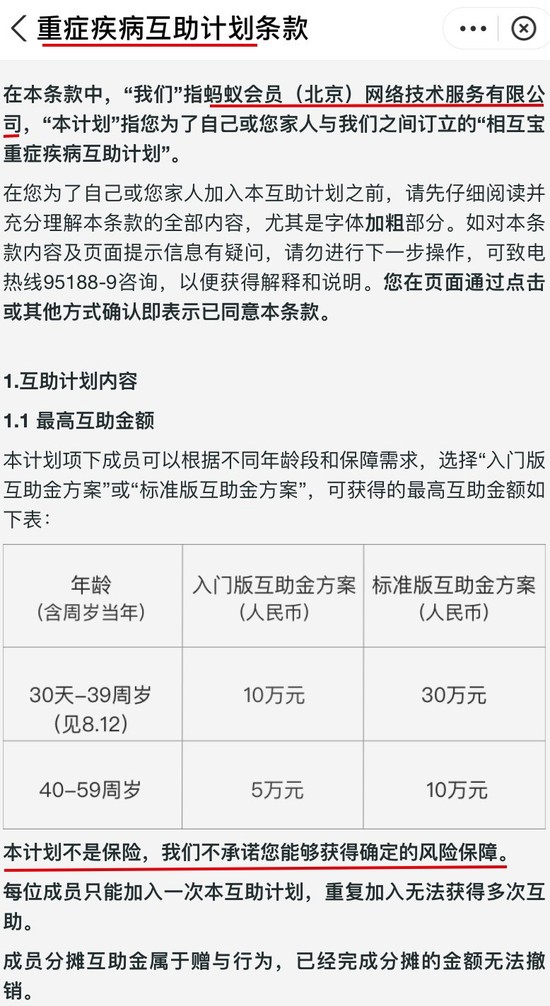

而相互宝0-39岁,互助金30万;40岁-59岁,互助金10万。

并收取8%的运营费用,所以,0-39岁的人患重疾,要分摊32.4万;40-59岁的人患重疾,分摊10.8万。

则得出相互宝的合理互助金为:

62.1%*(324000*27.4%*0.0376%+324000*30.8%*0.0704%+324000*22.6%*0.1580%+100800*11.3%*0.5099%+100800*5.5%*1.2968%)

+37.9%*(324000*27.4%*0.0425%+324000*30.8%*0.0707%+324000*22.6%*0.1754%+100800*11.3%*0.4404%+100800*5.5%*0.8229%)

=346元

也就是说,分摊金额继续上升是必然的,未来可能会趋近于346元。

2.跟定期重疾险相比,相互宝贵不贵?

346元,相当于相互宝的长期均衡定价,但相比定期重疾险仍然便宜。

即只要相互宝不下架,把它当成一款定期重疾险,

0-59岁人群,保至59岁,交至59岁,0-39岁保额30万,40-59岁保额10万,每年保费346元。

我们可以拿一款定期重疾险瑞盈为例:

40岁男,保至60岁,交至60岁,保额10万,每年保费591元。

相互宝比保险更便宜,是的的确确的。

当然,保险的安全性更高。

且如今相互宝均摊金额未超过100元,所以不贵。

3.跟其它互助计划相比,相互宝贵吗?

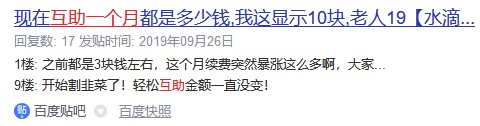

去年9月,水滴互助的分摊金额为10块。

而彼时的相互宝,分摊金额未超过4.5块。

说相互宝黑,完全没有事实根据。

4.有必要退吗?

2019年共分摊29.17元,今年已分摊57.5元,预计封顶100元,未来至多每年350元。

这对应的大病保障是:0-39周岁30万互助金、40-59周岁10万。

相比定期重疾险便宜,比其它互助计划也便宜,所以没必要退。

二 相互宝是非法经营吗?

直到现在,恐怕很多人还以为相互宝是保险。

但实际上,相互宝并不是保险,只是一份互助计划。

真正的保险,条款会注明承保的保险公司和保险名称。

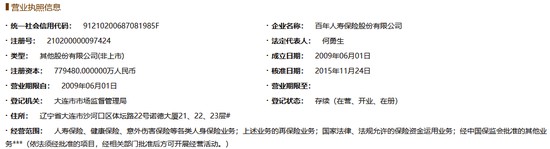

而所有的保险根据保险名称在银保监会官网上可以查询:

但相互宝在银保监会查不到备案信息。

那么,相互宝作为互助计划,算不算“非法经营”?

严格来说,相互宝算“非法经营”。

如果是保险公司,银保监会的监管会非常严格:

1.保险公司必须有银保监会颁发的保险牌照才能销售保险,工商登记的经营范围需包含保险业务。

2.保险公司须接受银保监会的偿付能力监管,偿付能力不达标会被勒令停止业务。

如果保险公司出现重大风险,保险保障基金会进行接管,如被接管的安邦人寿。

3.如果保险公司破产,根据《保险法》,银保监会会要求其它保险公司接管业务,以维护被保人、受益人的合法权益。

相互宝的“非法经营”,主要体现为:

相互宝的成立未经过银保监会的审批,跟早期的P2P网贷一模一样。

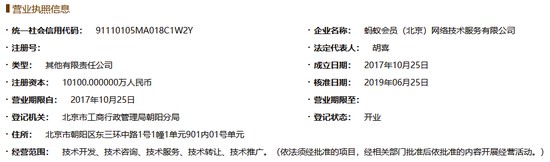

相互宝的运营主体“蚂蚁会员(北京)网络技术服务有限公司”,经营范围仅为“技术开发”,不包含保险业务。

按照现行的法律法规,互助保险平台只要不合法,就非法。

故理论上,即便背靠支付宝,相互宝仍属于“非法经营”。

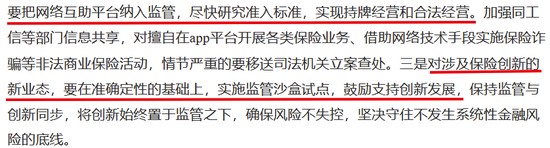

但互助保险平台作为新生事物,监管总体是持呵护态度的:

鼓励支持创新发展,并在研究准入标准,实现持牌经营和合法经营。

短时间内,相互宝下架的可能性不大,未来还有可能转正。

三 相互宝四大“暗箱操作”

加入人数越来越多,相互宝的质疑也越来越多,主要有以下三点:

1.为了赚8%的管理费,相互宝审核宽松,故意放水

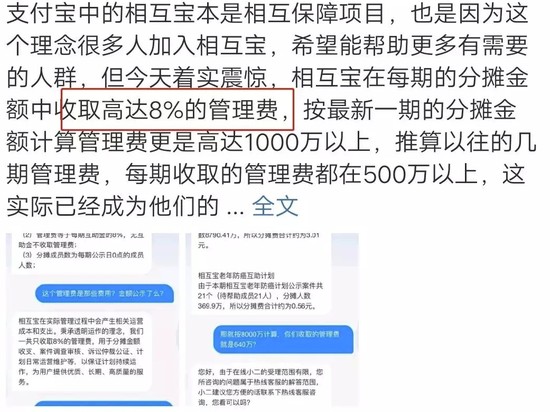

有人算过一笔账,相互宝现在1亿人加入,每期收4块,每月收8块,每月到账8个亿。

8%的运营费用每月6400万,一年就是7.68亿。

这钱赚得太容易了吧?

仿佛,核赔调查不要钱?办公租用不要钱?员工薪资不要钱?日常运营不要钱?

这些,当然都是要钱的。

那么,8%的管理费高吗?

对比其它互助平台,8%是行业正常标准。

对比慈善组织,管理费一般是10%-13%。

据民政部《关于慈善组织开展慈善活动年度支出和管理费用的规定》的说明,

具有公开募捐资格的基金会,年度管理费用不得超过当年总支出的10%,

具有公开募捐资格的社会团体、社会服务机构,年度管理费用不得高于当年总支出的13%。

管理费8%,严格来说并不高。

2.相互宝理赔难

相互宝一方面被质疑审核宽松赚取管理费,另一方面却被质疑理赔难。

猪八戒照镜子,里外不是人。

今年闹得沸沸扬扬地,也是第一宗提交陪审团的唐先生失足落入深沟案件。

调查人员的结论是:唐先生此前因为皮肌炎长期服用过激素类药物,不符合有关申请要求。

也正因此,相互宝被质疑理赔难。

为了维护相互宝加入人群的整体权益,只要是在规则内的拒赔,合理。

不过,“于法合理,但于情不合理”。

为此,相互宝进一步优化,设置了“相互帮”:

如果赔审结果不支持赔付,可以让支持赔付的人可以给申请人捐款。

3.只让进不让退

退出难,今天就手把手教你如何退出相互宝:

只是提醒大家一句,如果想要再加入,需要重新经过一次健康告知,过了三个月的等待期才算重新加入成功。

四 总结:建议人手一份

相互宝能发展1亿人,一是支付宝的品牌背书,二是分摊金额的便宜。

支付宝的背书,意味着只要不是政策风险,相互宝就会一直经营。

分摊金额,2020年预计不会超过100块,未来也不会超过350块。

100块,若不幸身患重疾,40岁以下获得30万互助金,40-60岁获得10万互助金。

这个杠杆,比线上保险都要高,更别谈线下保险。

40岁男,保至60岁,交至60岁,保额10万,每年保费591元。

21岁女,保20年,交20年,保额30万,每年保费420元。

实际上,相互宝的推出,也给那些买不起保险的普通人,多了一个选择。

据蚂蚁集团研究院发布的《网络互助行业白皮书》调研显示,

79.5%的参与者年收入在10万元以下,68%的受访者没有商业保险,72%的参与者分布在三线及以下城市。

所以,如果符合相互宝的健康告知,我一概建议加入相互宝。

对于没钱买保险的人来说,它是救命稻草。

对于已经买了保险的人来说,它是很好的增加保障的工具。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:陈鑫