文/舍儿

编|王一粟

来源:商业数据派

即将上映的动画电影《姜子牙》,不仅肩负2020年电影票房的希望,更决定着国产动画能否继《哪吒》之后,驶入下一个里程碑。

国产动画的崛起,这一话题近年来被提及的频繁。随着爆款作品不断涌现,大众对国产动画的关注度与日俱增,并对其寄予无限厚望。根据艾瑞发布的《2020中国动漫产业研究报告》中显示,二次元用户规模进入到平稳增长期,并有望在2020年突破4亿用户大关。

这一用户数字并不难实现。上半年的国动市场虽未迎来《姜子牙》,但却迎来了《大理寺日志》《我的三体之章北海传》等多部精而美的国产番剧。据统计,在2020出品的国产动画中,至少有25部豆瓣评分超过7分,观众对国动的信心也更上了一个台阶。

但在美誉的同时,受疫情、政策、市场等因素的影响,动画产业的危机与风险也埋伏四周。

动画生意并不好做。在《商业数据派》统计的9家有原创IP发行业务的上市动漫公司中报中,仅有4家企业的净利润同比增长为正。部分企业因业务量的缩减、IP开发的长周期、项目变现能力弱等问题,而形成了大规模的亏损。

(梳理&;制图:商业数据派)

(梳理&;制图:商业数据派)

不少中小型动漫公司也面临着和上市公司几乎同样的问题。大公司通过业务转型、投资上下游企业等形式,试图寻找更优化的商业模式,但机遇与风险并存。中小型公司的单一业务模式也易受突发危机的侵袭,背靠视频平台、孵化强商业能力的IP等,是其最常见的生存模式。

国动崛起的路上,堆积着是无数家动漫企业的试错成本与开发成果。

9家公司5家亏损

头部公司奥飞、华强方特亏损千万

疫情让无数产业的优势与弊病暴露无遗,需要大量技术支持的动漫行业同样不例外。

从IP生产到中后期制作,再到版权发行、商业化开发等,任何一个流程的受限,都有可能导致各个环节的业务量下滑,产业链上主营不同业务端口的企业,都会受到一定影响。

这也考验着企业的运作能力和商业模式。其中,业务范围相对广泛的企业拥有更多的选择。开发新IP难,可以持续孵化旧IP。原创业务难,可以主攻外包订单的加工。但多项业务的集中投入,也易同时面临风险。

(梳理&;制图:商业数据派)

(梳理&;制图:商业数据派)

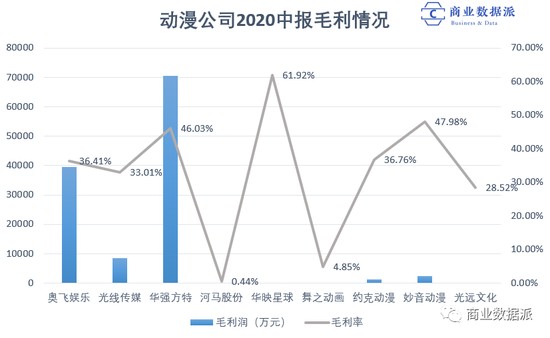

先来看上市公司,根据中报来看,净利润超过1000万的仅有光线传媒和妙音动漫。

其中,光线传媒的净利润为1962.4万,但与去年同期相比却下降了81.36%。这主要是因为在疫情期间,光线传媒的营业成本和营业收入同比减少-84.86%和-77.86%,加之所得税费与研发投入的大幅度提升,导致净利润的整体下降。

另外,动画电影《姜子牙》及其他真人电影未能如期上映,更是严重影响了光线传媒的营收情况。2019年,50亿票房的《哪吒之魔童降世》直接为光线传媒带来超10亿的营收。因此,国庆档的《姜子牙》被寄予了同样的期望。

妙音动漫之所以能够实现盈利增长,主要是因企业垂直于《中华德育故事》、《中华弟子规》等一系列的国学动漫IP,通过多渠道授权与改编等方式实现IP盈利,商业能力较强。加之疫情期间销售费用和管理费用的减少,妙音动漫的净利润较去年同期增加了 262.4%,毛利率同比增长40.25%。

相比文娱业务范围广的光线和垂直IP项目的妙音动漫,线下产业占主营业务重要比例的奥飞娱乐和华强方特则遭遇重创。

奥飞娱乐上半年净利润为-4499.32万,华强方特净利润为-2912.34万,降幅均超过100%,亏损较为严重。

受全球疫情影响,奥飞娱乐的玩具销售和电视媒体业务的营收均有30%以上的下滑。主要的动漫项目集中在下半年,上半年的业绩较差;因春节档电影《熊出没》的延迟上映,华强方特的数字动漫业务收入较上年同期减少 2.32亿,降幅为74.51%。主题乐园暂停营业后,该业务的营收也降低了26.96%。

背靠政府支持,上市动漫公司的原创项目多集中在K12领域。而成人向或全年龄层向的爆款国动,多出自于新型或中小型的制作公司。尤其是近几年,随着动漫行业的发展与行业巨头对动漫产业的扶持,越来越多的动漫企业脱颖而出,形成丰富的行业图谱。

头部梯队以玄机科技、视美精典、绘梦动画等产出过爆款IP项目的制作公司为主。2020年,上述公司均有稳定的IP产出。

如玄机科技与企鹅影业联合出品的年番《斗罗大陆4》,玄机科技制作B站出品的《天宝伏妖录》;视美影业出品的《魔道祖师Q版》《民调局异闻录》,及与企鹅影业联合出品的《一念永恒》;绘梦与B站合作出品或制作的《百妖谱》及《仙王的日常生活》。另外,今年出品了9分《雾山五行》和8.5分《大理寺日志》的好传动画也成为了行业黑马。

这类企业与视频平台均有着深度的绑定,相对而言更有助于IP的快速孵化及商业能力。如今,多个视频平台的动漫版图也愈发完善,尤其是B站和腾讯已陆续投资了数十家动漫公司。今年8月份,腾讯收购了《西行纪》的制作公司百漫文化,公司估计4亿。

整体来看,IP变现能力弱、项目延迟上线、线下业务停滞等,是动漫公司在大环境背景变革的情况下,风险系数最高的因素。这需要企业提升IP的商业价值,或通过代工、版权发行等业务来平衡营收。

大型公司具备深耕上下游产业的能力,但在销售、管理等方面也投入了大量的成本。中小型企业业务相对单一,爆款IP则可以暂时缓解企业的压力。而商业模式受限、IP商业价值较弱的企业,则最易被市场淘汰。

投资回报不确定、IP开发风险高

尽管国动崛起的口号喊得响亮,但中国动漫事业仍处于小众爱好者的圈子内。受众基数在逐年增加,消费能力也在大幅度提升,却远远达不到全民化的状态。

这也导致了,一边是对动漫品质及消费体验的要求越来越高的年轻用户,另一边是在尚不成熟的市场环境下,极其不稳定的回报率。

国产动画蒸蒸日上,却也危机四伏。即使没有疫情,这些潜在风险也极有可能在市场环境的变换之下爆发。根据上市公司的中报来看,动漫IP开发培育、投资回报不确定性、产业政策是最常见的风险项。因行业的不稳定因素,这些风险在非上市动漫企业中也同样存在。

根据上半年的中报来看,多数企业的营业成本占总营收的60%以上,项目开发投入较高。比如奥飞娱乐营业收入为11.38亿,其中营业成本占6.92亿,销售费用1.64亿,营业亏损为6546.25万。华强方特营业收入为16.62亿, 其中营业成本8.27亿,销售费用3.09亿,管理费用2.99亿,营业利润仅为5058.45万。

(梳理&;制图:商业数据派)

项目开发投入较高,首先是IP开发与培育的风险,这包括时间成本和资金成本。

一方面,番剧项目在2019年受平台自审改为广电审查的新政影响,导致项目的落地周期至少延长3-12个月的时间,返工几率增加,回报速度降低。

另一方面,优秀的动漫IP理应有着长达多年甚至数十年的生命力,这不仅需要企业具备持续创造的能力,还需要不断的资金投入。

项目在制作阶段更是漫长的”烧钱”过程。目前来看,国产动画电影的成本最高控制在6000-8000万之间,虽不及欧美但也不是一笔小数目。

以6000万成本的《哪吒》为例,电影的落地经历了五年的剧本修改与制作,超60家制作团队和20家特效团队共同协作。像《哪吒》一样消耗较高时间成本与资金成本的动画电影并不少,但未必都能收获满意的票房。

番剧斥重金打造的情况也越来越多。比如爱奇艺出品的《四海鲸骑》第二季就因升级了场景和特效,成本高达千万级别。B站出品的于今年7月份上线的《凡人修仙传》采用了CG真人动捕技术,一分钟便要十几万的成本。

资本投入量高主要由两个因素造成,一是国产动画对技术和品质的追求越来越高,有资金能力的企业或平台愿意下血本赌注,但这同时也需要项目的变现能力与成本成正比。

二是中国动画的工业化流程尚不完善,导致生产过程中常常走弯路,耗费不必要的人力及财力。

长周期、高成本,导致项目的回报率存在一定风险。这主要是因为,随着动漫市场的日益壮大,网络生态环境的变化,观众的审美标准也在不停的改变。

许多富有经验的从业者都无法预估两年后的观众会喜欢什么类型的作品。加之成功IP的模式需要天时地利人和,未必能再次复制。

政策和环境的风险也是一颗定时炸弹。除前文提到的疫情和审查制度之外,动漫公司还存在对政府补助过分依赖的现象。

比如在上半年中,华强方特将1.92亿的政府补助计入当期损益。华映星球的中报中则直接显示:报告期内其他收益较上年同期减少98.41%,是因为政府补贴尚在申请中。

这也意味着,一旦政策风向变化,公司失去大额度的政府补贴,将成为企业的一大隐患。

Q1季度的疫情让这些风险变得更加突出,对动漫企业的生存有了更严峻的挑战。

如何提升盈利能力?

为了降低企业的风险指数、提升盈利能力,动漫公司也采取了一系列的举措。这包括拓展动漫产业链的业务版图,提升IP的商业变现能力,与视频平台深度绑定等。其效果虽然未必立竿见影,但都是一步步重要探索。

一是新业务的拓展。

包括企业自身对动漫产业上下游业务的开拓,以及巨头企业通过投资产业链上的其他公司来获得该项业务。

以光线传媒成立的彩条屋影业为例,近5年来,彩条屋影业陆续投资了大千阳光、可可豆动画、中传合道文化、好传动画、末匠文化等涵盖中后期制作、IP孵化、衍生品开发等主营各项业务的动漫公司。

除此之外,光线还在月初发布了一本漫画APP,报告期内上线了《敖丙传》《妙先生之彼岸花》14部原创漫画,力求拓展IP的孵化渠道,以及从漫画源头上开发IP内容。

《我是江小白》《璃心战纪》等动画的出品方两点十分同样投资了20家左右的相关企业,公司在游戏CG、三渲二等业务领域也有一定的经验;主攻海外市场的约克动漫则在近两年内大规模开拓国内市场,报告期内境内收入比上年同期增加 148.30%,毛利率同期增加 77.95%。

但业务的拓展或转型也将面临一定风险。比如在去年新增原创动漫剧集业务的云图动漫,因原创项目的投入,上半年的存货较上年期末增加 284.97万元,变动比例为 61.87%。原创动画收益的不确定性,也可能导致业务成本的暴增。

二是与视频平台的深度绑定。

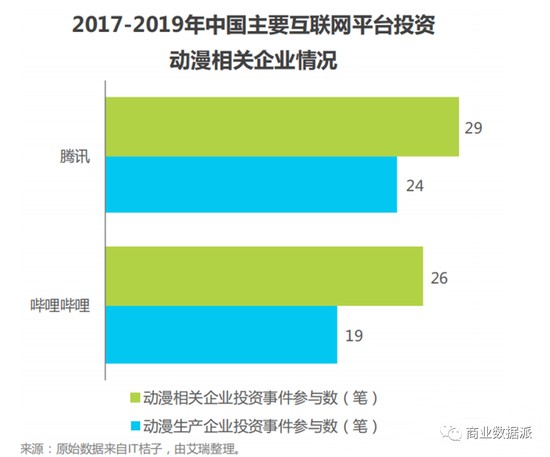

根据艾瑞报告显示,腾讯和哔哩哔哩在2017-2019年中,分别投资了53家和45家动漫相关企业。视频平台出品动漫公司制作、公司出品平台独播,或平台与公司联合出品,是最常见的合作模式。

一方面,视频平台强大的日活用户与流量池,可以为IP提供最基础的曝光范围及频率。在内容付费、广告植入、授权合作等商业模式上,均有着更强的执行力,继而为动漫公司带来更高的盈利。

另一方面,因爆款动漫IP的影响力与日俱增,对视频平台的拉新力度也有目共睹。在腾讯发布的半年报中显示,腾讯视频服务会员数同比增长18%至1.14亿,受益于自制国漫及电视剧,其中便包括《斗罗大陆第三季》。

不过,随着文娱行业的资本寒冬,动漫产业也受到了一定的殃及。数据显示,动漫企业的融资事件从2016年便逐年下降,融资金额也从2018年的75.5亿下降为2019年的21.1亿。

根据IT桔子的信息显示,截止发稿前,2020年的动漫企业融资事件不超过8起。这也同时说明,依靠与视频平台或行业巨头的合作,并不足以高枕无忧。

三是提高动漫IP的盈利能力,这需求出品方拓宽IP的授权渠道。

动漫IP的变现能力近年来一直在向好阶段发展:除了传统的内容付费、广告植入、衍生品之外,动漫IP所具备的潮流文化气质,也为新消费提供了更多的可能性。

上半年,《大理寺日志》先后联名喜茶推出主题T恤与贴纸,联名楼下面馆推出原汁大块牛肉面;《一人之下》第三季上线后,跨界电音领域发起remix大赛,第一名获得13万的听众投票;《全职高手》主角叶修联合美特斯邦威在天猫直播间带货,累计观看人数超过70万。除此之外,IP改编、主题快闪店、文化旅游也是动漫IP重要的商业模式。

不过,多元化的商业模式仅限于头部或有着一定影响力的动漫IP。对于中腰部IP而言,变现空间相对有限,仅够维系日常的营收。

纵然离日本、美国动漫产业成熟度还有很大距离,但在疫情的冲击之下,国产动画仍有源源不断的好作品出现,便是行业的好兆头。