作者|张延陶

来源:英才杂志

本应备受瞩目的苹果公司发布会却因为同天美国对华为的断供令正式生效而声势全无、沦为配角。

在华为迎来断供的悲壮大戏中,参演者无不是全球芯片半导体行业的“超级巨星”。

台积电、高通、三星、SK海力士、美光、索尼纷纷官宣断供华为。在手机的全球产业链中,除了这些知名的国际巨头,A股的华为产业链同样规模甚巨,这些上市公司也被迫纷纷断供华为。

与此同时,据Canalys发布的今年二季度欧洲手机市场报告,小米当季出货同比增长65%,市场份额达17%,在欧洲市场上已超越华为。另一家中国手机公司OPPO也实现了其在欧洲市场的销量暴增。

至暗时刻,华为如何渡劫?取而代之的小米们又真能坐收渔利?

华为欲做下一个谷歌苹果?

从IBM兼容机的独领风骚、到微软联手英特尔建立PC王朝、再到苹果携iOS重新定义手机。新皇旧主的不断更迭不仅是PC单机到移动手机的产业升级、更是终端到生态的进化演绎。

如今,谷歌作为承袭者,凭借Android+GMS(Google Mobile Service)统治了全球智能手机市场将近90%的市场份额。而这种模式也是华为现今的野心所在。

作为谷歌主导建立的开放手机联盟中的一员,华为凭借其在市场的高占有率,早已成为Android源代码的头部贡献者。

然而,随着915禁令的落地,华为“无芯”可用的局面既成定局。巧妇难为无米之炊,尽管在禁令落靴前,华为从上游厂商处“抢”回了不少手机芯片,但是在华为现有的手机数亿级别销售预期下,消耗掉这些芯片并不需要太久。而那时,华为在手机产业的发展或将戛然而止。

根据华为发布的2019年财报显示,在智能手机领域,2019年,华为(含荣耀)智能手机发货量超过2.4亿台,同比增长超过16%,其中5G手机发货量超过690万台。根据市场研究机构IDC和Strategy Analytics的报告分别显示,2019年华为(含荣耀)智能手机市场份额达到17.6%,稳居全球前二 ;5G手机市场份额全球第一。

华为手机销售所属的消费者业务不仅占据了全部营收的最大占比,实现了4673亿元的营收。更是以34%的同比增长在全部业务口径中独占鳌头。

尽管华为没有在财报中给出手机业务在消费者业务中的占比。但是全球手机销量第二、全球5G手机销量第一的华为手机业务一旦营收骤降,无疑将给华为的实际经营带来极大冲击。

尽管目前英特尔与AMD已经获取美国政府授权恢复向华为供货,但毕竟手机芯片才能解华为燃眉之急。而即便高通也得到允许恢复供应华为订单,华为又岂敢安枕无忧。

为此,华为果断将鸿蒙系统与HMS的发展进程提速。类比谷歌的Android+GMS,华为的鸿蒙就是终端搭载的操作系统,而HMS则是辅助鸿蒙所需的各项服务。

2019年上半年,HMS生态中的开发者数量从去年同期的91万增长到160万,上架的APP则从去年同期的4.3万增长至8.1万。

值得注意的是,鸿蒙与HMS的诞生时间均不足一年。一方面,得益于人才不断积累与研发持续投入,华为的生态搭建得以迅速落地;但也可以从华为的迅速转向中看出,此次“黑天鹅”事件确实也为华为带来了远超预计的挑战。

既然华为的鸿蒙+HMS与Android+GMS类似,那么在生态中以小博大的华为究竟胜算何在呢?——5G是最合理的答案。

5G时代的到来极大缩短了数据交互的响应时间,万物互联的商用不再只是理论场景。由此,终端将不再受限于手机作为载体。IoT设备、智能家电、汽车等都将成为实现5G场景的入口。

在汽车领域,中国拥有者全球规模最大的汽车市场。也是全球汽车产业电动化、智能化、自动化的最重要战场。

目前,华为已经与包括上汽、北汽、比亚迪、长城等头部车企在内的18家车企共同成立了5G汽车生态圈。

根据企查查显示,华为技术有限公司在9月8日100%控股成立了华为电动技术有限公司。注册资本 2.5 亿人民币,公司经营范围包括:工程和技术研究和试验发展;智能车载设备销售;智能车载设备制造。

接下来,华为将在车载OS、车路协同、自动驾驶等领域发力。

小米、OPPO收割战场?

华为与小米的商业互怼总是要比新机发布会更加吸睛。此次华为手机发展遇阻,小米间接成为了最大的受益者。

由于华为不再被允许使用GMS服务,因此对于海外市场的用户而言,他们不得不放弃华为或者接受HMS。根据Counterpoint数据显示,二季度的欧洲手机市场中,中国厂商占据了35%的市场份额,小米与OPPO分别同比增长65%和41%,填补了不少华为销量下滑带来的市场空隙。也由此,小米超越华为,成为欧洲手机市场第三大手机品牌。

从市场角度分析,小米与OPPO当然是华为手机沦陷后的接盘者。华为曾在2019年财报中表示,亚太市场,受一些国家运营商市场投资周期波动、消费者业务不能使用GMS生态的影响,实现销售收入人民币70,533百万元,同比下滑13.9%。

可以预见的是,不仅仅在欧洲,华为手机广阔的海外市场都将复制上述这一问题。然而,小米与OPPO真的可以安枕无忧吗?

从主营业务的构成结构上,OPPO对手机业务的依赖是非常严重的、而小米在智能家居与广告服务上的增长已经愈发顺利。但是华为事件之后,想必二者都会引以为戒。

早在多年前,小米就曾涉足造芯,但是至今并未有实质性的成果。然而在今年8月份的小米十周年庆典前,雷军重拾这一话题并表示:“我们 2014 年开始做澎湃芯片,2017 年发布了第一代,后来的确遇到了巨大困难。但请米粉们放心,这个计划还在继续。等有了新的进展,我再告诉大家。”

而OPPO也在去年开始大张旗鼓的喊出“造芯”口号,发布了“马里亚纳计划”。2019年10月,OPPO成立芯片TMG(技术委员会),负责人是曾任高通技术总监的陈岩。除此之外,OPPO还挖走了不少来自联发科、紫光展锐甚至是华为海思部门的相关人才。

由此可见,尽管小米与OPPO正在填补华为留下的市场空白,但是二者也都在提速自研芯片的进程。避免出现“无芯可用”的窘况。

根据天风证券的报告预测:“美国针对华为的禁令将刺激国产芯片的发展,预计3~5年后中国品牌低价手机将全面采用国产芯片。

国产替代不破不立

今年以来,比亚迪(002594.sz)的股价在汽车销售并不景气的情况下实现了130%的增长。

根据比亚迪的半年报,作为全球智能产品开发及生产和组装的领先厂商,比亚迪可以为客户提供垂直整合的一站式服务,产品覆盖消费电子、汽车智能系统、物联网、机器人、人工智能及新型智能产品等领域,但不生产自有品牌的整机产品。该业务的主要客户包括华为、三星、苹果、小米、vivo等智能移动终端领导厂商。

2020年,华为与比亚迪加强了联动。而催生比亚迪股价上涨的预期当中,未被官方证实的苹果订单与华为订单无疑是重要因素。

但并非所有华为产业链的上市公司都能够复制比亚迪的高光。对于过于依赖华为订单的上市公司而言,华为手机不明朗的预期也是它们业绩的“催命符”。

作为华为摄像头模组的供应商,欧菲光是国内为数不多的同时与苹果、华为两大客户深度合作的上市公司。

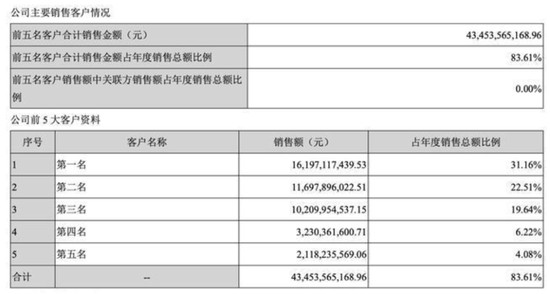

据欧菲光的年报资料显示,2019年,公司实现销售519.74亿,同比增长20.75%。但是复盘近些年的智能手机销量,欧菲光在2019年的同比增幅已经大大缩水,为四年来最低。

而欧菲光的前五大客户的营收合计占比为83.61%。可以预见的是,在智能手机市场存量搏杀的前提下,一旦欧菲光失去了华为手机的订单,其业绩受到不利影响将成为大概率事件。

与之相似的还有PCB厂商,尽管PCB是5G基站与汽车电子的重要材料,与消费电子的关联度并不高。但是华为被针对的并非仅仅是消费电子业务,而是作为5G时代最具实力的中国企业,在5G赛道被设限。

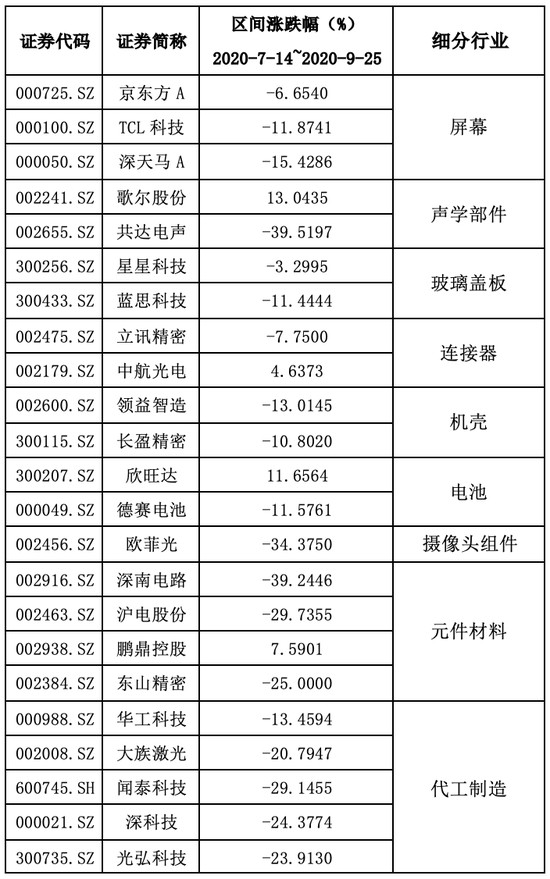

在华为的PCB供应商中,深南电路(002916.sz)、沪电股份(002463.sz)、生益科技(600183.sh)均名列其中。

据Prismark预测,2020年全球PCB市场需求同比微幅增长约0.3%,其中2020年第三季度全PCB市场需求预计同比将下降约5%,2020年第四季度预计与去年同期持平。

沪电股份在其半年报中表示,在此背景下,随着更多的PCB同行切入、大规 模投资和产能陆续释放,以及美国对我国电子产业龙头的打压、美系客户产能外移的需求大增,2020有可能是我国PCB产业增长走向的分水岭。

沪电股份还特别提到,下半年相关客户的需求或将存在一定的不确定性。毫无疑问,这里的指向不言而喻。

受此影响,上述三家PCB公司的股价在今年7月14日后均持续下跌。

2020年5月15日,美国决定采用“追溯”机制——所有使用了美国产品和技术的服务,不管比例,卖给华为都要先经过美国的行政许可。但提供了120天缓冲期,从5月15日到7月14日的60天,处于法规解释期。

7月14日,英国政府决定,自2021年起禁止该国移动运营商购买华为5G设备,并要在2027年以前将华为排除出英国的5G设备供应。而前一天,华为刚刚发布了令人振奋人心的半年报。

因此7月14日后,缓冲期结束,华为概念股应声下跌。

华为产业链的造富历程不必赘述,毕竟大树底下好乘凉。但如今,越来越多的上市公司不得不因为华为事件而主动或被动求变。中国作为全球最大的手机市场、5G赛道,催生出了众多优秀的企业。

在国产替代势在必行的预期下,较之凭借一波概念爆赚,早日攻占产业链顶端才是安身立命之本。

华为产业链上市公司近期股价表现

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014