文/冒诗阳 编/王一粟

来源:商业数据派(ID:business-data)

10月8日晚,嘀嗒出行向港交所递交了招股说明书,若上市进展顺利,嘀嗒将成为中国共享出行领域的“第一股”。

支撑嘀嗒出行IPO信心的,是近两年逐步提升的业绩,以及顺风车业务的幸运和出租车业务的野望。公司业绩上,嘀嗒出行收益从2017年的0.49亿元上升至2019年的5.81亿元,且在2019年开始实现盈利;市场规模上,按2019年顺风车搭乘次数计算,嘀嗒出行在共享出行即“顺风车”领域市场占有率为66.5%;成长性上,嘀嗒招股书引用咨询机构弗若斯特沙利文的预测,顺风车将是未来几年出行领域中增长最快的细分市场,将在2025年过千亿,复合年增长率41.8%。

然而,故事的另一面,却是悄然而至的挑战。业务上,嘀嗒两大业务分别为顺风车和出租车服务,盈利方式依赖于服务费抽成,但其中占比最高的顺风车服务费抽成比例已经达到8.3%,相较于网约车,行业中顺风车抽成比重普遍在10%以下,嘀嗒在过去数年中依靠提升服务费来提升盈利能力的路径已初步见顶。

在此情况下,做大收益规模和降费应是嘀嗒出行提升盈利能力的其余两条路径。《商业数据派》从招股书中看到,嘀嗒占比最大的“销售及营销”费用在2019及2020前六月中大幅下降,其中“用户奖励”费用从2018年的9.398亿元将至2019年的1.054亿元,是嘀嗒同年实现盈利的重要方式。

对于增量市场的竞争而言,“降补贴”无疑是一柄双刃剑,在面临滴滴等对手强势回归的时刻,嘀嗒需要更多的战略设计来提升竞争力;但对于整个顺风车行业而言,靠补贴来维系市场占有率毕竟不是长远之道,以顺风车为代表的的共享经济模式要在商业模式上继续验证,嘀嗒的探索显得重要。另外,嘀嗒也在探索在出租车领域中的可能性,希望能在这个最大的四轮出行存量市场上做出深度改造。

营收三年翻十倍,嘀嗒步入最佳上市时机?

嘀嗒出行招股书显示,该公司主营业务主要包括三部分,顺风车市场服务、出租车市场服务,广告服务及其它。其中,支撑嘀嗒近两年收益和净利润快速成长的是顺风车业务。2020年上半年,顺风车业务收益占比为87.8%,其余两项业务分别为4.9%和7.2%;同期三项业务的毛利率为86.3%、30.2%、67.7%,无论是营收占比还是盈利能力,顺风车业务都是嘀嗒的支柱。

(图片来源:嘀嗒出行招股书)

根据弗若斯特沙利文报告,2019年嘀嗒顺风车搭乘次数1.785亿次,占据66.5%的顺风车市场份额。截至2020年6月30日,嘀嗒平台注册私家车主1920万。

市场规模以及所在行业的红利,支撑了嘀嗒过去两年主要财务数据的增长。嘀嗒出行招股书显示,2017年至2019年该公司收益分别为0.49亿元、1.18亿以及5.81亿元。同期净利润,2017年与2018年分别亏损0.97亿元、10.68亿元;自2019年起嘀嗒实现盈利1.72亿元,净利润率29.7%,2020截至6月30日的6个月,嘀嗒净利润1.51亿元,净利润率48.6%。

攀升的收益、转正的净利润,以及连续提升的净利率,似乎成为嘀嗒IPO的最佳注脚。招股书显示,嘀嗒的毛利率由2017年的49.5%上升至2020年前六个月的82.2%。但与此同时,目前嘀嗒出行顺风车业务的收益方式主要为向顺风车私家车主收取服务费;出租车业务收益模式相同,嘀嗒出行于2019 年8月开始向出租车司机收取服务费。

此模式下,嘀嗒毛利率的提升更加依赖于服务费比例的提高。在2017年、2018年、2019年,以及2020年 6月30日止的四个统计周期内,嘀嗒顺风车的平均服务费率分别为3.7%、4.1%、6.3%及8.3%。

此外,在出租车市场,嘀嗒正通过帮助出租车公司进行“数字化”改造,将出租车纳入新出行市场。截至目前,嘀嗒已帮助全国近700家出租车公司实现数字化管理。

但未被“开垦”的实际更多。根据交通运输部统计,2019年中国城市出租车数量为139.16万辆,出租车客运量总规模为347.89亿人次。而据艾媒咨询统计,其中网约车客运量所占比重为37.1%,成长空间仍然巨大。

(图片来源:嘀嗒出行招股书)

然而,在出行市场的四种模式中,相比于网约车市场,顺风车、出租车服务费佣金比率往往较低。行业中顺风车、出租车网约平台佣金率普遍低于10%,网约车佣金率则可以高于20%。

在话语权竞争仍然激烈的顺风车、出租车服务市场,服务费的提升空间相对有限,这将在一定程度上限制住嘀嗒未来毛利率的提升。

嘀嗒“降补贴”实现盈利,能持续吗?

在毛利率提升空间受限的情况下,嘀嗒需更加依靠做大收益规模,并降低费用来提升盈利能力,而这正是嘀嗒正在做的事情。

招股书显示,2019 年嘀嗒平台交易总额 110 亿元人民币;其中,顺风车交易总额为 85 亿元,同比增长 347.4%。与此相应的,嘀嗒平台顺风车搭乘次数从2017年一季度的550万次增长至2019年四季度的5470万次;2020前两个季度,受疫情影响,这一数据略有下滑,分别为2150万次和3780万次。

(图片来源:嘀嗒出行招股书)

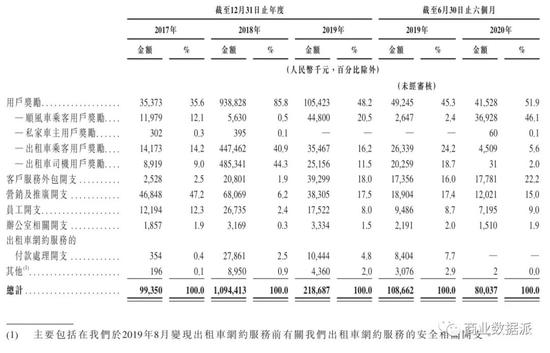

费用方面,嘀嗒用于销售及营销开支的占比最高,2017年至2019年的三个统计周期内,该项目分别为0.994亿元、10.94亿元、2.187亿元。2019上半年,该项目费用为约8000万。从中可以看出,2019、2020上半年大幅“降费”,是嘀嗒实现盈利的重要方式。

销售及营销开支主要包括顺风车乘客、私家车主、出租车乘客及出租车司机用户奖励、客户服务外包开支、营销及推广开支、员工开支、办公室相关开支、出租车网约服务的付款处理开支及其他。其中,“用户奖励”的下降尤为值得关注。

顺风车行业的补贴此前已经偃旗息鼓。招股书显示,“销售及营销开支”项目下,2017至2019用于“用户奖励”的费用分别为0.354亿元、9.398亿元和1.054亿元,2019年补贴大幅下降。

(图片来源:嘀嗒出行招股书)

嘀嗒在招股书中称,顺风车市场份额拿到了第一,出租车市场份额也排名第二,但这两项业务的也仍然存在挑战。为此,嘀嗒在招股书中明确提示:“我们的竞争地位可能受……挽留及吸引用户扩大规模的能力、我们提供卓越用户体验的能力及与我们竞争对手相比我们旗下服务的声誉、普及程度、价格、实用性、易用性、性能及可靠性的影响。”

从招股书中可以看出,嘀嗒顺风车业务的高速增长开始于2018年四季度,彼时正是滴滴关闭顺风车业务的第一个季度,从这个角度而言,嘀嗒的顺风车业务是有一定运气的。眼下,在滴滴等强劲竞争对手重新布局顺风车的风头中,嘀嗒能否在细分市场中继续保持领先,将是公司盈利能力的重要考验。

待考验的“共享出行第一股”

事实上,随着盈利能力的提升以及补贴的降低,嘀嗒现金流健康状况有所提升。招股书显示,嘀嗒2019产生经营性现金流约为4亿,2020前六个月产生1.3亿经营现金流。截止2020年二季度,嘀嗒出行账上有现金类资产合计为2.38亿,较2019年底增长140.69%。

截至目前,嘀嗒出行上市前的最大股东是5brothers Limited,即嘀嗒的五位联合创始人,共同持有 34.43%的股份。此外,蔚来资本通过旗下基金持有21.60%股权,为嘀嗒的最大外部股东;IDG持股10.23%,崇德投资持股7.15%,易车持股4.95%,高瓴资本持股4.14%,京东持股4.14%,携程持股2.86%。

嘀嗒的股东不可谓不强。然而,从公开信息来看,嘀嗒出行曾在2017年3月1日完成由未来资本参与的D轮融资,随后三年间,再无公开的融资消息传出。在业内人士看来,这一定程度上解释了嘀嗒出行在此时上市的必要性。

事实上,嘀嗒的未来增长中仍然需要资金支持。其招股书中显示,在未来增长策略项目下,嘀嗒出行计划继续巩固在顺风车业务中的领先地位,这就依赖继续优化产品,提升用户体验及匹配率;嘀嗒还希望推动出租车行业的数字化转型,谋求与更多地域出租车公司之间的合作;此外,嘀嗒还需要资金进一步提升变现能力,投入技术能力,以及寻求战略联盟、投资及收购。

在业界看来,嘀嗒最大竞争对手为滴滴。在2018年关闭顺风车业务后,滴滴目前正在逐步恢复该业务。顺风车业务上,滴滴在今年将青菜拼车独立,并布局花小猪打车;出租车业务上,滴滴在不久前宣布将重启“快的”。这些都将是嘀嗒未来成长中的压力。

于此同时,市场对于顺风车的商业模式争论一直不断。作为真正的“共享经济”,顺风车对于降低社会交易成本、提升闲置资源使用率的贡献毋庸置疑,另外,虽然盈利模式相对单一,但顺风车业务已经比网约车的利润率要高很多,而嘀嗒下一个布局的出租车战场,是一个长期正确的漫漫长路,目前此业务经过一年多的打磨仍然未能盈利,盈利模式还在摸索之中。

如今,“小而美”的嘀嗒出行将面临IPO,目前公司全职员工仅不到300人,这与滴滴在2019年底超过13000人的规模有鲜明对比,人效比的产出的确更高。共享出行的竞争持续了太久 ,业界期待早点儿诞生“中国共享出行第一股”,未来嘀嗒能否走出更成熟的、持续盈利的商业模式,将值得期待。