千亿巨头动辄涨停,新能源汽车“一哥”比亚迪近期赚足眼球。

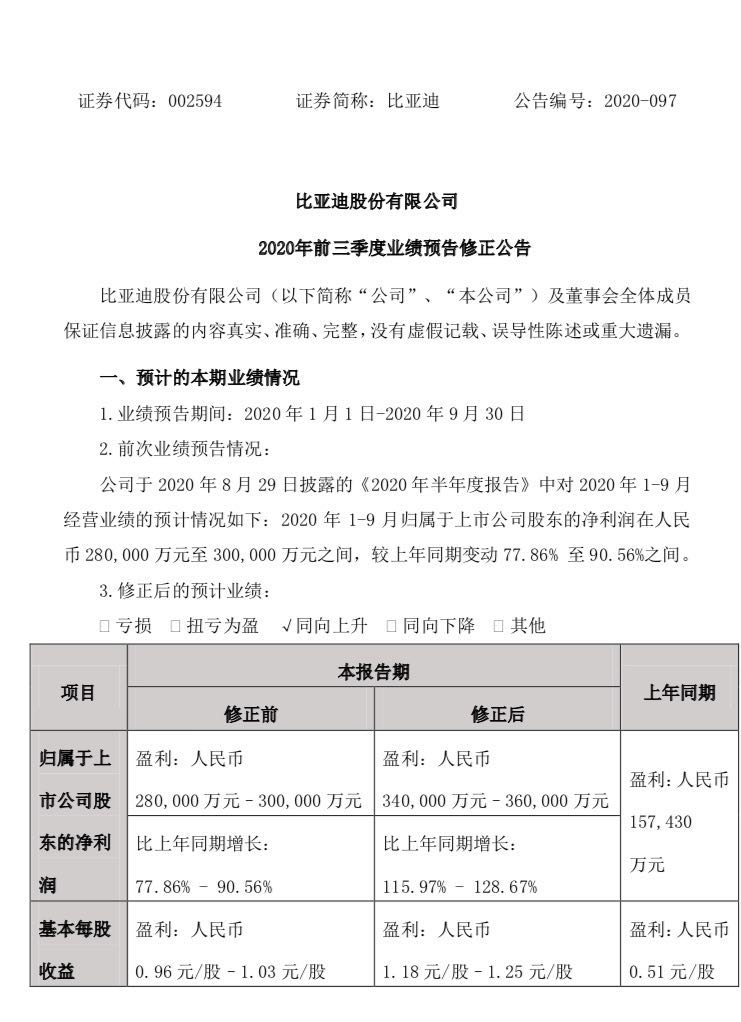

10月12日晚间,比亚迪更新“成绩单”,预计前三季度实现归母净利润34亿元-36亿元,同比增长115.97%-128.67%,此前预增77.86%-90.56%。

来源:公司公告

比亚迪表示,第三季度,国内新冠肺炎疫情防控形势持续向好,汽车板块业务实现恢复性增长,尤其新能源汽车销量实现快速触底反弹。

同时,手机部件及组装业务也有“惊喜”,公司称成功导入新的手机及其他智能产品全球领导厂商,业务规模进一步扩大。

新能源汽车发力迅猛

新款车型“汉”和“唐”是两大业绩功臣。

比亚迪称,报告期内,公司新能源汽车销量实现快速增长。其中,全新旗舰车型“汉”一上市就成为国内高端新能源汽车市场的热销车型,订单数量持续攀升,销量持续增长;公司改款旗舰车型“唐”销量增长迅猛,在同级别车型中销量位居前列,两款旗舰车型推动了公司新能源乘用车业务取得更快增长。

从销量快报来看,9月公司新能源汽车销售19881辆,同比增长45.3%,环比增长30.1%。其中,新能源乘用车销量18603台,同比增长42.6%。

手机部件及组装业务方面,比亚迪称,报告期内,主要客户份额持续提升,成功导入新的手机及其他智能产品全球领导厂商,玻璃陶瓷及新型智能产品出货量增长迅猛,推动业务规模进一步扩大。受益于整体运营效率的提高,产品结构的优化,盈利能力进一步提升。

代工业务增长或与苹果有关。9月中旬,有媒体报道称,比亚迪间接控股子公司比亚迪电子代工苹果新款iPad,此后,比亚迪多日大幅收涨,并一度涨停。

事实上,早在今年1月,天风国际分析师郭明錤便发布研报指出,预期比亚迪电子可望在2020年取代广达成为iPod Touch独家组装供货商,且取得至少10%-20%以上的iPad组装订单。上述订单移转对比亚迪电子意义重大。郭明錤认为,虽然iPod Touch每年出货量仅约600万-800万部,但成为独家供应商意味着苹果与比亚迪电子的合作关系更加紧密。

年内累计涨170%

早在业绩预告前,比亚迪已在二级市场赚足眼球。

10月12日,比亚迪股价再创新高,当天大涨6.77%,收报128.50元,成交金额达65.21亿元。这已是比亚迪连续第5个交易日上涨。

来源:东方财富

这或与新能源行业迎重大利好政策有关。10月9日,国务院常务会议通过《新能源汽车产业发展规划》,明确了充分发挥市场在资源配置中的决定性作用,强化企业在技术路线选择等方面的主体地位,更好发挥政府在标准法规制定、质量安全监管等方面作用,有利于引导新能源汽车产业有序发展,推动建立全国统一市场,提高产业集中度和市场竞争力。

中金公司认为,伴随国内市场特斯拉model3、比亚迪汉、小鹏P7等热销车型放量以及支持政策预期加强,国内市场呈现产销两旺趋势,部分环节开启涨价模式,产业链三季度业绩预期环比有明显改善,部分环节(如电解液溶剂、六氟磷酸锂、锂电铜箔)出现量价齐升的局面,行业龙头受益于集中度提升以及大客户放量趋势。

9月1日以来,短短一个多月时间,比亚迪已累计上涨51%。今年以来,比亚迪股价累计上涨170%。

新能源车持续放量可期

放眼未来,多位行业分析师称,比亚迪新能源汽车在未来数月仍有较大提升空间。

安信证券指出,随着重庆、长沙工厂新产线的投产,刀片电池的产能正逐步提升,碳化硅模块的产能也在提升,因而,汉EV产能不足的问题将得到逐步缓解,订单交付速度加快。同时,汉DM产品力强劲,性能、油耗、内饰、空间等均表现出色,需求仍有较大上行潜力。

中信证券分析称,“汉”销量继续爬坡,持续放量可期。分车型看,预计公司车型结构也发生改善:高端车型“汉”、“唐”的占比提升,售价较低的e5、“元”车型占比降低。其中,汉9月销量5612台,环比增长了40%。按此推算汉累计销量约10800台,若以全年30000台的规模看,对应四季度月均销量6400台。公司达到此规模的可能性较高,主要看产能释放情况。据公司介绍,目前汉EV仍因刀片电池和碳化硅材料短缺,车型供不应求。因此待后续零部件短缺情况缓解,“汉”仍具备持续放量潜力。

另外,除“汉”外,比亚迪宋PLUS也于9月16日上市。安信证券认为,已进入工信部公告、搭载刀片电池的宋Plus EV、唐EV、秦、秦Pro、D1、元等重点车型有望在4季度上市或交付,届时可为公司带来较为显著的销量贡献。(中国证券报)