作者|雷彦鹏

生长于山西农村,求学在北京大学地质学系,创业在大西北且因青青稞酒成为青海首富——“三段式”传奇经历,连接起了李银会人生的前50年。

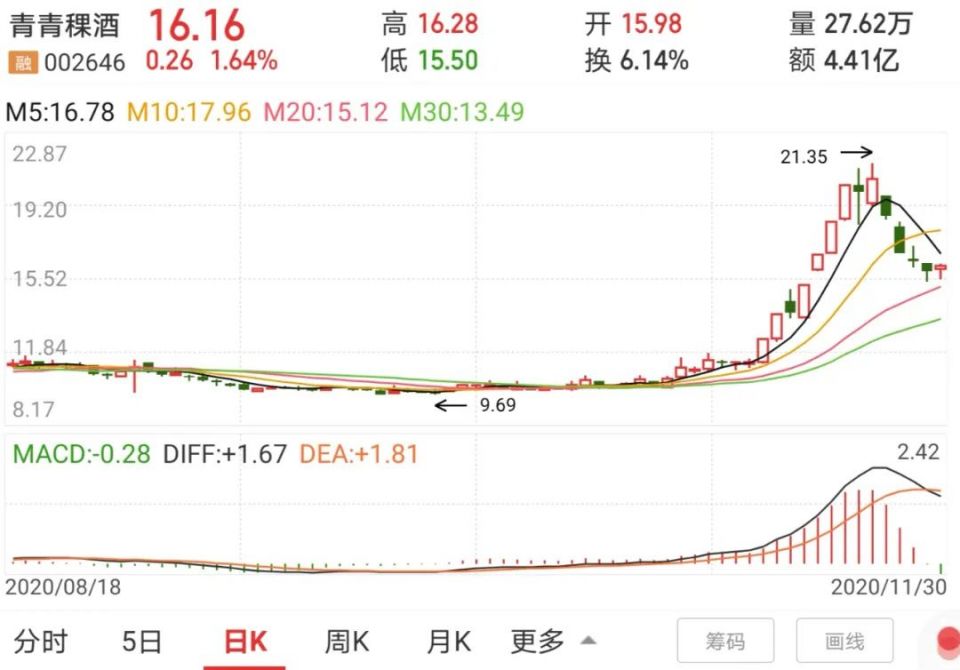

本来,这段故事已经被淡忘在地广人稀的大西北,鲜有人提及。不过,在郭广昌“饮下”金徽酒之后,小酒企们在资本市场开始异动,青青稞酒也突然“受宠”,从11月9日至11月19日,9个交易日内股价上涨超79%,使得这家公司及其背后的李银会再次成为话题。

曾有一个当煤老板的机会,摆在李银会的面前,但他放弃了,他觉得白酒行业更有前景。于是,他将当时濒临倒闭的国企青海青稞酒厂收购,并带领这家酒企走上了资本市场。

“白天会议桌上讲酒,晚上餐桌上喝酒,夜里床上醒酒。”李银会说,这是他的常态。

从财富的变化来看,他当初的选择,似乎押对了,“首富”的桂冠就是最好的证明。不过,从企业经营来看,走不出青海且处于亏损中的青青稞酒,如今面临的压力,着实也不小。

11月19日收盘后,青青稞酒因股票异动收到关注函,从11月20日到11月28日,股价下跌超21%。

半个月,财富翻了倍

青海首富李银会是山西人,曾经的上海首富郭广昌是浙江人。这两位大佬在公众视野里并无交集,但他们有很多相似之处,比如,年龄相仿,出身几乎相同,又都是“爱酒”之人。

郭广昌出生于1967年的浙江东阳横店,父亲是石匠,母亲是菜农。但是他努力读书,考上了复旦大学哲学系。李银会比郭广昌大1岁,出生于山西运城绛县,家境同样贫苦。

出生在穷苦人家的孩子,大抵都有一个走出大山的梦想。李银会也一样,他最初的梦想,很朴实——离开农村,做一个不用刮风下雨都去农田里干活的人。

跟郭广昌一样,李银会也是家中老小,也考上了名校——北京大学。

李银会出生的时候,父亲已经60岁。在他上学需要钱的时候,父母已经没有了经济能力,只能靠亲戚朋友们的接济与帮助。

从小学到初中,李银会的每日三餐几乎都得吃红薯,就连喝米汤,里面也是米粒少、红薯多。之后多年,红薯成了他最怕的东西。2014年,在甘肃卫视《一起回家吧》节目中,他直言:“见着就害怕”。

《一起回家吧》视频截图

高考之前,李银会并不知道北京大学哪里好,只是听老师说,成绩好就得报考北大、清华。1983年,他如愿考上了北京大学地质学系。等到录取通知书送到村里的时候,他身上的压力远远超过了喜悦,因为家里没钱交学费,还得买火车票。

亲戚们凑了15块钱,李银会才坐上了去北京的火车。火车上没有座位,他从头天晚上一直站到第二天下午,到了石家庄才有了座位。

学校每月会发14块钱的助学金。对他来说,这笔钱太重要了,省吃俭用,月底还略有盈余。

在校期间,每次野外实习做地质调查,几乎都是去人迹罕至的地方,甚至是无人区。有人这样形容他们,“远看像逃难的,近看像要饭的,过来一看,是地质勘探的”。

从本科到硕士研究生毕业,李银会在北京大学度过了人生最重要的7年。

毕业28年后的2018年,北京大学建校120周年时,52岁的李银会被北大地空学院以“优秀企业家校友”的身份邀请做分享。他讲述了自己从未名湖畔到青藏高原的故事,感谢母校和地质专业给予自己的一切。

复旦大学是郭广昌人生的转折点,北京大学对于李银会而言,亦是如此。

在时代的进程之中,一个在上海这样的国际大都市,一个是在偏远的大西北,平行线上的两个农村孩子,都发现了商机,也都实现了财富的积累。

虽隔着千里,但对酒的兴趣,使他们交织在2020年的白酒行情中。

今年以来,白酒板块异常疯狂,但是,热闹始终属于贵州茅台、五粮液、泸州老窖等一二线酒企们,排在队尾的“小酒”们,如金徽酒、青青稞酒,始终四平八稳,波澜不惊。

改变这一局面的导火索,被认为是郭广昌与他的复星系。

郭广昌

从5月到10月,复星系先是入主金徽酒,然后又通过要约收购加码控股权。长期少有人关注的金徽酒,从10月12日到11月12日,一个月之内,股价涨幅近200%。

郭广昌收购金徽酒,仿佛给沉寂的“小酒”们打开了资本涌流的阀门,队尾的“差等生”开始躁动,伊力特、金种子、青青稞酒……短期内均大涨,有市场人士将之称为“郭广昌效应”。

李银会控制的青青稞酒,更是此次大涨的“排头兵”。

从11月9日至11月19日,青青稞酒连续9个交易日上涨,涨幅超79%,其中就有6个涨停,且在最高点时,相较于月初的低点,几乎实现了翻倍。

在“郭广昌效应”之下,李银会的财富也跟着水涨船高。

山西人变青海首富

17岁离开山西老家;求学、工作,在北京待了11年;1995年开始在青海创业,至今已有25年。李银会说,他对青海的感情,比故乡更深。

李银会与青青稞酒之间正式产生联系,已是2005年。在这之前,他靠倒腾电脑,积累了最初的财富。

1990年从北大毕业之后,很多同学都准备出国,而李银会经校友推荐,进入了国企华能集团旗下公司工作,主要负责开发西北区域的电脑销售业务,他也将户口留在了北京。

出差青海,开拓空白市场,还是很艰苦的。不过,对于一个刚步入社会的高材生而言,是一个很好的锻炼。更重要的是,收入也很可观。

当时,平均工资不过100多块,他一个月就能拿到500元。

这对他来说,足够了,但是,对他的家族来说,还远远不够。

在老家,家族的祖祖辈辈都是农民,就他一个人走了出来,而且,他的学业是在亲戚们的帮助下完成的。

“我对家族有责任,家族对我有厚望。”他说,改变自己和家族的命运,是自己创业的动力。在北京,解决不了这些问题。

在国企干了四年后,他终于离开北京,到了青海。那里,是一片新的天地。

青海省西宁市

他在西宁租了一间门面,开了个电脑门市部。创业资金不够,他靠着在中关村积累的人脉,赊来货,卖出去,再还款。在那个电脑兴起时代,仅三年时间,“北大研究生卖电脑”在青海就有了一定的影响力,在青海同行中,销售额率先破亿元。

这中间,李银会将家族中人也逐渐拉进了自己的生意中,带着他们一起改变命运。

开始那几年,卖电脑的利润很是丰厚,但是,行业越来越透明,赚钱的空间越来越小,库存消化周期越来越长。

他思索再三,开始谋划转型。

那个时期,恰逢大量国企转制。于是,李银会开启了收购大门,进行资本运作。

第一起收购发生在1997年,他以370万元收购了西宁电机电器厂。之后,李银会又陆续收购了深圳西海电子公司、青海丁香面粉厂、青海中药材公司第四分公司等十几家企业。

青海青稞酒厂在当地家喻户晓,可由于经营不善,在倒闭边缘垂死挣扎。李银会对其关注了三年,终在2004年年底参与酒厂改制,2005年,通过华实投资对其完成了收购。

李银会说,当时,他还有个当煤老板的机会,但他放弃了,因为他更看重这家酒企,这才是“难得的机遇”,而且更有前景。

在收购的企业中,青海青稞酒厂是体量最大的一家,甚至是此前并购的企业的10倍以上。这也注定了,李银会准备在白酒领域干出一番模样。

2003年,白酒行业开启了“黄金十年”,行业景气,大小酒企一片繁荣,当然,其中泡沫也很大。但是在那个十年,打广告,搞营销,产量跟得上,小酒企也有春天。

李银会也赶上了。

投入资金、调整管理层,组织专业的销售人员对终端市场进行开发、维护和管理,同时,对经销商进行整合筛选,并将公司的产品由单一系列扩大为“互助”“天佑德”“八大作坊”“永庆和”等多个系列,由中低档布局到中高档。

改制之前,作为老国企,这家酒企管理粗放,冗员严重,激励机制不足。李银会进驻后,推行预算管理体系,向精细化管理转变,并开始赞助环青海湖国际公路自行车赛、黄河抢渡挑战赛等体育项目,还在中央电视台及一些报纸、杂志进行广告投放。

多项举措并施,很快就有了成效。收购仅两年后,2007年,酒厂就扭亏为盈。

2011年12月,李银会将青青稞酒推向了资本市场——在深圳证券交易所挂牌上市。华实投资持有青青稞酒65%的股份,是其控股股东,李银会又持有华实投资94%的股权,系青青稞酒实际控制人。

深圳证券交易所

向资本市场的一跃,也是李银会财富的一跃。在2015年胡润中国富豪榜上,李银会以80亿元的财富,再次荣登青海首富。那年,中国首富还是王健林,身家达2200亿。

青青稞酒之困

青稞酒,藏语称为“羌”,是青藏高原的特产,带有强烈的地域文化,自然,青稞酒也深入了当地人的骨髓。在青青稞酒所在的青海省互助县,坊间就有“互助的麻雀都能喝二两”的说法。

青稞酒的主要原料,便是青稞,这是青藏高原上最主要的粮食作物。在青藏地区,关于青稞种子的来历,流传着各种故事。

虽说青海人民喜欢喝青稞酒,但是,青海的人口还没有很多地级市的人口多(2019年年末,青海省常住人口607.82万),而且,很多强势名酒也在渗透西北市场。对青青稞酒而言,想办法走出来,才有机会活得更好。

可惜,带有自己独特个性的青青稞酒,始终没能走出青海。

这么多年,青青稞酒的核心市场一直在省内。2011年,青海省的营收占比为80%,到2019年,还有70%以上的收入来自省内市场,且省外市场主要还是在甘肃、宁夏、西藏等地。

更重要的是,公司的收入并没有增长,甚至是下行趋势。上市以来,青青稞酒营收最高点是在2013年,之后便开始起起落落,直到2019年,也尚未达到2013年的水平。2013年,公司营收为14.38亿元,2019年为12.54亿元。

事实上,在青海大本营市场,青青稞酒的收入也是在下降的。市界翻阅年报发现,青海省2013年为青青稞酒贡献了10.77亿的收入,而2019年仅为8.88亿元。

销路迟迟打不开,投入在加大,利润自然也好不到哪里去。

与营收相似,青青稞酒净利润的最高点也是在2013年,为3.73亿元,之后一路向下,2019年只有0.36亿元,而且在2017年还出现了0.94亿元的亏损。

在2019年业绩快报中,青青稞酒解释称,由于公司对消费者消费趋势把握不到位,重要节日期间消费提档的预期不足,高酒精度、中高档产品开发滞后,对次高端引领下的渠道分级管理及资源聚焦管理不够。

白酒行业从2016年开始,逐渐走出了调整期,但显然,青青稞酒并没有把握住机会。

2020年前三季度,其业绩下滑更严重:营收为5.46亿,同比下降33.89%;净利润为-0.64亿元,降幅达333.6%。

青青稞酒的品牌认知度本就偏低,而且身处偏远的西北,也没有太多的故事可讲。放眼全国,名酒林立,强势品牌太多。不过,青青稞酒有自己的特色,而且是全国最大的青稞酒企业,业绩为什么一直不理想呢?这或许跟李银会的“分心”有一定关系。

从2013年开始,李银会便开始将视线转向海外,先后斥资1500多万美元收购了美国马克斯威酒庄(Maxville Lake)、葡萄酒生产和销售公司Napa Chiles,之后又出资100万美元在美国设立全资孙公司TSG,负责运营出口青稞酒。

同时,青青稞酒还出资500万美元在美国设立的全资子公司OG(Oranos Group),其持有青青稞酒在美国境内的所有股权和资产。

李银会的想法是,进军葡萄酒市场,同时让青稞酒走向国际。可是,OG长期处于亏损中。

2017年至2019年,OG累计亏损5068.11万元。2020年半年度,OG总负债达2.35亿元,净资产为-2167.57万元。目前来看,OG非但没有成为增长点,还成了青青稞酒的拖累。

在2015年的时候,青青稞酒还斥资1.44亿元,收购了中酒时代(“中酒网”的运营主体)90.55%股权,试图布局电子商务平台,给青青稞酒插上了“互联网+”的翅膀。不过,其同样一直处于亏损状态。2017年,青青稞酒还对其计提了1.79亿元的商誉减值。

一番折腾之后,原本就不强壮的青青稞酒,变得更孱弱了。

在“郭广昌效应”中,青青稞酒股票异动,期间,李银会的华实投资还在通过集中竞价减持。

11月19日收盘后,交易所下发关注函,要求青青稞酒确认是否存在应披露而未披露的重大信息,公司基本面是否发生重大变化……11月20日开始,股价一路下跌。

在北大地空学院那场分享会上,李银会告诉学弟学妹们:选择创业就是选择胜利,男人可以被打败,但不能被打碎。失败了也必须爬起来直到胜利,而且胜利没有终点,必须是从一个胜利走向下一个胜利。

李银会的下一个“小胜利”,是要在甘肃市场立足。

“青甘一体化”是青青稞酒一再提及的战略方针,即以青海为根据地、以甘肃为第二根据地,将公司的战略核心外扩至甘肃市场。

这就巧了,郭广昌入主的金徽酒,正好是甘肃的白酒龙头。看来,这两位“首富”要正式碰面了。