又见芯片龙头暴跌。

今日(12月3日)早盘,A股各板块涨停并不显著,盘面整体呈现窄幅震荡格局。其中,疫苗概念拉升,医药生物板块领涨。此外,近期备受瞩目的银行板块涨跌互现,分化显著。大市值银行股普跌,青岛银行、成都银行、厦门银行等表现较好。其中青岛银行再获涨停,实现三连板。

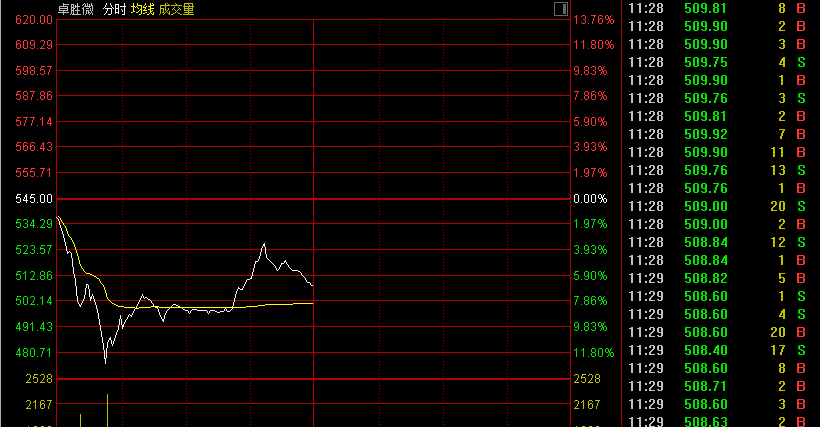

热点个股方面,因被交易所关注“业绩考核指标设置的科学性、合理性”,芯片龙头卓胜微早盘大跌6.77%,期间一度跌逾12%。

芯片龙头卓胜微一度暴跌12%

芯片龙头企业卓胜微早盘低开低走,期间股价一度跌逾12%,不过,该股随后跌幅收窄,截至早间收盘,卓胜微下跌6.77%至508.08元/股。

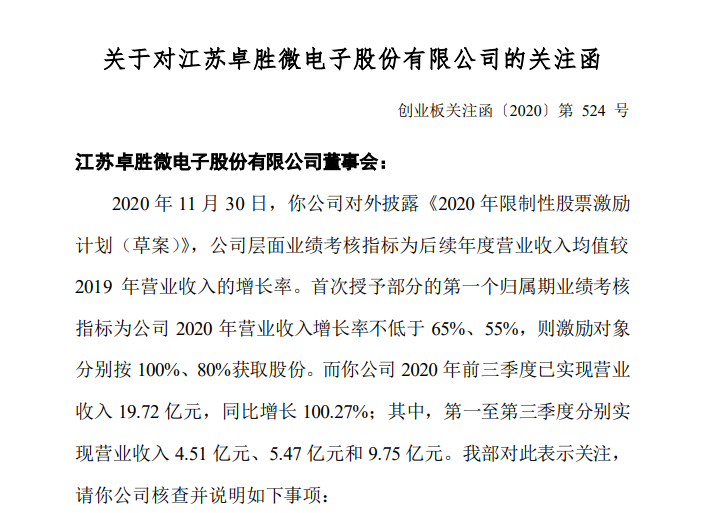

消息面上,卓胜微昨日因“低设业绩考核目标”一事,收到深交所关注函。公司被要求核查并说明,相关业绩考核指标设置的科学性、合理性,以及是否存在刻意降低业绩考核指标向相关人员输送利益的情形等事项。

关注函显示,2020年11月30日,卓胜微对外披露《2020年限制性股票激励计划(草案)》,公司层面业绩考核指标为后续年度营业收入均值较2019年营业收入的增长率。首次授予部分的第一个归属期业绩考核指标为公司2020年营业收入增长率不低于65%、55%,则激励对象分别按100%、80%获取股份。 而卓胜微2020年前三季度已实现营业收入19.72亿元,同比增长100.27%;其中,第一至第三季度分别实现营业收入4.51亿元、5.47亿元和9.75亿元。

根据深交所要求,卓胜微需要结合公司收入确认政策、主要产品的委托生产、销售发货和收入确认周期,以及主要客户订单签署、预计销售发货、确认收入情况及对应时间节点等,详细说明11月30日披露激励计划时,公司2020年营业收入是否已经基本确定、设定2020年营业收入增长率考核指标显著低于2020年前三季度已实现营业收入增长率的原因及合理性,以及将其作为第一个归属期考核年度、后续归属期营业收入累计值的均值考核组成部分是否客观公正、清晰透明,是否有利于股权激励作用的发挥。

青岛银行强势三连板

青岛银行开盘直接一字板,至此该股已经连续3日涨停,现价7.21元/股。

昨日(12月2日)晚间,青岛银行发布股票交易异动公告,称近期经营情况及内外部经营环境未发生重大变化,预计不会发生重大变化;该行和合并持有该行股份5%以上的股东,均不存在关于该行的应披露而未披露的重大事项或处于筹划阶段的重大事项等。

从昨日龙虎榜数据看,该股近三个交易日买卖前五名均是营业部席位。其中,“买一”华鑫证券上海分公司买入5329.28万元,卖出2566.43万元,净买入约2762万元。

青岛银行于2019年1月登陆深交所,是山东省首家A股上市银行,也是全国第二家“A+ H”股上市城商行。在近期连续上涨后,青岛银行股价已创2019年4月以来新高。

值得一提的是,港股青岛银行今日早盘并未延续昨日上涨态势,早盘现跌逾2%。

就整个银行板块来看,自10月份以来,Wind银行指数上涨超过15%,招商银行、平安银行等龙头股价也已收获了不小的涨幅,并且估值显著回升。最近两日银行板块整体呈现分化走势,对于该板块后市表现,近期多家券商从贷款利率整体企稳、贷款结构优化、低估值等角度,表示对该板块的看好,并建议关注银行股估值修复行情。

其中,民生证券研报分析,银行股与成长股的相对估值和十年期国债收益率呈现明显的正相关性,当前银行指数PB/创业板指数PB仅处于近5年约10.82%的分位数水平。未来随着货币政策边际收紧,十年期国债收益率有望上行,助力银行板块与成长股的相对估值提升。

此外,该研报认为,临近年底,资金具有从高估值板块向低估值板块切换的需求,历史上12月份的上涨概率和平均涨幅也高于其他月份。作为基本面改善的低估值板块,银行股有望受到资金青睐。从个股角度出发,近期在基本面和资金面的共同催化下,头部个股启动估值修复行情,但由于估值修复呈现出集中于少量个股且涨幅普遍偏低的特征,板块内部补涨行情值得关注。

财信证券最新研报也认为,未来货币政策保持稳健中性,灵活适度的总基调,市场资金流动性维持动态平稳。对应信贷结构持续优化,贷款加权利率止跌回升,银行资产端盈利能力得以提升。自前期创低点后,银行板块基本回归至上年末位置,整体实现估值持续修复。当前低基数对应未来增长空间提升,业绩增长预期确定性高。建议把握低估值修复行情下的优质银行个股。

机构:市场有望进军4000点

西南证券表示,当前市场虽有回调,但要珍惜上行途中的上车机会。 经济复苏在延续,年底行情将渐入佳境; 周期成长皆有机会,市场有望进军 4000点。 从经济复苏态势来看,拉动经济的三驾马车: 投资、消费、进出口都明显复苏,行至半程。 从成长板块来看,行业赛道依然良好,成长股调整比较充分,恰逢年底估值切换,布局来年的机会到来。

光大证券称,周三沪指在银保券的带领下创出2018年2月以来新高,但随后便震荡回落,说明新高附近阻力较大。尤其是大金融板块开始震荡分化,在此背景下,指数短线难以快速上行。从市场环境来看,金融股继续高歌猛进的可能性较小,但一些超跌品种或存在反弹机会,例如近几个交易日部分网游股,消费电子以及军工股盘中都有资金介入,后市可以继续观察。预计大盘仍以结构性机会为主。

中原证券认为,12月顺周期行情延续,二次疫情影响有限。当前本面复苏并未明显放慢速度,叠加RCEP签署、“十四五”规划开局,设备需求扩张、企业投资支出预期上升,基本面上行时长有望延续到明年上半年。A股短线延续震荡行情,短线继续关注军工、家电、通信、钢铁、煤炭和有色金属等,长线继续建议关注金融、新能源汽车、消费蓝筹和优质成长股等。

东莞证券指出,2021年国内外经济有望稳步复苏,基本面因素将持续改善,十四五规划及两会带动政策保持积极,资本市场的改革深化为市场健康发展注入新动力,对中长期资金的引导及居民财富配置转移更为市场带来资金支持,不过货币政策回归中性,而资金面受到融资、大小非减持等因素影响,将维持紧平衡态势,难以对市场形成明显的资金支持。大盘2021年年初仍有走强机会,而随着货币政策逐步回归正常及融资压力加大,将面临高位震荡反复压力,预计2021年上半年市场将屠苏送暖,砥砺前行,呈现冲高震荡格局。

来源:证券时报