原标题:起底沃森生物“黑历史”:里面只有因果,还没见报应

图片来源:Pexels-Karolina Grabowska

图片来源:Pexels-Karolina Grabowska

周末很热闹。沃森生物(SZ:300142)这家公司真的挺神奇。

1、反反复复收购公司然后没等到出成果就出售:

2012年/2013年先后收购血制品企业河北大安股权,还没见着经营好转呢,2014年/2016年先后卖出去,一分钱没赚到,还赔了;

2013年/2015年收购抗体药公司嘉和生物,产品刚有点眉目了,2018年开始又一顿卖;

2013年开始收购疫苗公司HPV疫苗(宫颈癌疫苗)公司泽润生物,这刚看着2价HPV要上市了,9价HPV三期临床试验了,这现在又准备卖了。

出售大安的时候说要聚焦单抗和HPV:

这回卖泽润的时候,又多了个mRNA,妙啊!

2、上面都是一般操作,最骚的操作在这里:

2013年开始沃森先后收购了宁波普诺、山东实杰、圣泰药业还有重庆倍宁这几个疫苗销售公司,然后把他们整合在山东实杰里面,2015年12月在新三板上了市,尼玛刚上市过完年2016年山东疫苗事件爆发,山东实杰卷入其中,直接导致吊销营业执照后退市。

收购了公司之后遇到黑天鹅这也算不得啥,可能是运气背一点。

巧妙的是在沃森收购这几家公司前的2012年9月,有个叫隆臣投资的公司突击以510万买了山东实杰51%的股权,301万买了宁波普诺51%的股权;但是不到一年后的2013都卖出了1.53亿的高价,你就说牛不牛吧,800多万买的股权不到一年卖了3个多亿。

更精彩的在后面,这个隆臣投资有个执行事务合伙人叫苏李红,这个苏李红是一个叫煌基商贸的股东,而这个煌基商贸和其他三个公司(方向药业、瑞聚全、镇泰投资)竟然是前面提到的被沃森收了又卖的河北大安的前股东;巧合的是这四个公司共同的实际控制人都是一个叫苏忠海的人

和对山东实杰和宁波普诺突击投资一样,2012年煌基商贸和其他三个公司(方向药业、瑞聚全、镇泰投资)突然以2000万价格买了河北大安股权,在不到一年的时间里转手以8.66亿买给了沃森生物,这……

总结一下:两个一定相互认识的人苏李红和苏忠海,分别在沃森生物要收购一些公司的前一年合计花了2800多万买了这些公司,转手11个多亿卖给了沃森,这操作妙啊。

3、减持、套现与参与定向增发。

曾今的战略委员会委员刘俊辉减持今年从4月9日起至6月23日期间,合计减持24次,套现约4.2亿,转手拿出3亿参加了另一家疫苗公司康泰生物(SZ:300601)的定向增发,这操作妙啊。

这些信息都是公开报道的信息,按理说投资人在分析公司的时候肯定会看相关报道,应该很好避免。

问题对于这种骚操作躲开是没问题,但是就没有人来收拾收拾嘛,借用据说是一位愤怒的投资人的话:你们这么操作,不怕因果报应吗?

4、跟踪了下苏忠海这个人,更牛。

1973年生人,华东理工大学经济管理专业本科,27岁的时候开始担任无锡市第七制药总经理;2012年在他39岁时干了两件大事:

第一件事:利用前面提到的利用旗下四个公司合计2000万的低价买入河北大安然后不到一年时间转手卖给沃森生物,大赚8亿以上;

第二件事:通过控股的四川方向药业,从成都高新区财政局控股的公司里买了一个叫倍特药业的公司,这个公司恰好准备在创业板上市,已经在今年7月6号获得证监会受理;

在倍特药业的招股说明书里关于当时的收购有几段描述:

第一段:直接忽略了中间过程给出结果股权就到了四川方向手里;

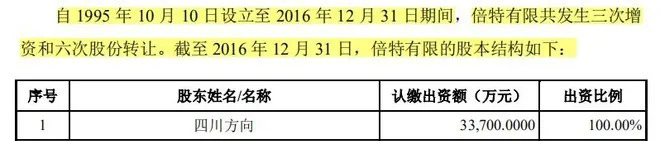

第二段:概述了收购的情况

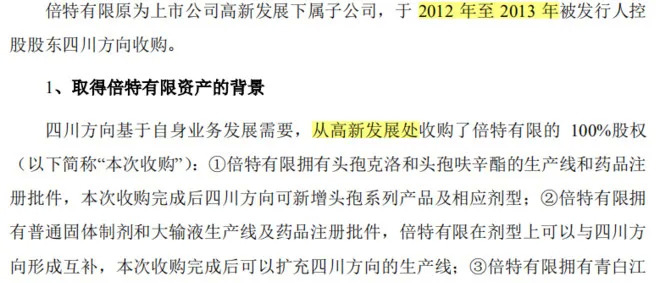

第三段:

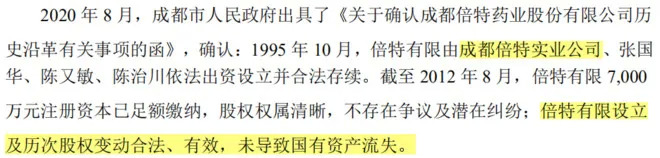

感兴趣的可以看看招股书。

对了,就在这个周日(12月6日)下午,深交所已加班向沃森生物因转让上海泽润控制权事宜下发了关注函。

下附12月5日沃森生物电话会议Q&A纪要:

Q:股东的质疑存在两个方面,HPV 2价和9价未来都有上市的预期,为什么要在这个时候出售?降低自己的股份?

A:综合考虑到沃森整体的发展战略以及我们现在遇到的现实问题,泽润在沃森体内的定位。

首先交易有利于泽润的独立发展:打开其的发展空间,我们认为他们可以创造更多的价值。

九价可能现在竞争格局更加惨烈了,二价其实我们上市时间也比万泰慢了。今后我们需要加强在资金、技术、管理等多方面,所以希望能通过这样一个举措,给泽润打开一个独立发展的空间。作为独立股东,在销售端我们还是会发挥较大作用的。

我们最近在三条路线聚焦新冠疫苗的研发(主要资源给了mRNA路线),与清华大学也在合作腺病毒载体,资源有限,我们就没有太顾及泽润的发展。

Q:关于估值的问题,很多人觉得贱卖了?

A:按照惠生当时的交易价格,另外考虑到我们还是潜在的第一大股东,我们引入的主要是战略投资人(泰格),能够为我们后续的临床实验辅助好,所以商讨后决定现在的估值。

Q:公司这几年管理确实拖累了泽润,昨天股东提议变更管理层,董事长或者负责业务的总经理,这个提议是不是可以考虑?

A:我们也在考虑。

Q:你们有没有对二级市场的股东基本的尊重?存不存在利益输送?这是对广大中小投资者的羞辱。

A:我是理性的来对待,作为创始股东,我是本着为公司更长远的发展角度来看待这件事。

Q:你们转让的价格,背后的股东是谁?以后给盖茨基金的供货是怎么样的?存不存在与相关关联方,转让的股东关联交易?

A:我们会严格按照法律法规披露相关信息,公开资金往来。

Q:确实之前的泽润的发展,我想问这次剥离是主动的还是被动的?是泽润管理层要求的吗还是?

A:我们不存在被动的,是我们主动的。两价和九价如果我们要继续研究加产业化,针对国内和国际的竞争格局,我们最少还要投10-15个亿,才可以让这两个项目顺利下去,我们确实还有一定压力。本着为团队、投资人负责,做出这个决定。三年之后我们在看今天的举措,你会明白的。

Q:咱们不做这次交易,把泽润分拆上市,好像也没什么问题啊?主要障碍是什么?

A:第一是受一些政策法规的限制,第二是沃森考虑到项目的轻重缓急,对泽润吸引优秀的科学家及管理团队是不利的。

Q:对于泽润的发展,这次交易肯定是好的?讲的都是为泽润考虑,为中小股东考虑的很少,您觉得这个时间点泽润好还是艾博好?

A:我们跟艾博是在产品端的合作,我们锁定了新冠疫苗以及带状疱疹疫苗。艾博的mRNA疫苗技术是值得关注的,这是个革命性的变化,如果mRNA的带状疱疹疫苗做出来,这个产品的价值不亚于13价。

GSK重组亚单位的带状疱疹疫苗今年销售额稳居第三,完全有潜力去挑战第一二名。二价未来是很大概率作为一类苗,盈利能力与13价没得比,主要是象征意义,九价中性的来说要3-5年才能上市,还是具备很大的不确定性。

Q:艾博最近的融资我们为什么没有参与呢?

A:不是说我们想参加就参加的,我们先锁定的是产品端。

Q:我有一个提议,至少小股东对着方案是非常不满意的,如果你们问心无愧的话现在应该先停牌?有一个问题是,泽润为什么在体内不能发展不能激励,如果沃森平台没问题的话,那可能是管理层的问题?最后是一个看法,疫苗我觉得是关乎民生的很重要的事情,如果这样的一个议案能在现在的中国资本市场通过的话,是不是一个耻辱?

A:对这个事情我们是基于沃森自身的发展的,你可以质疑我们的管理水平差,但你不能质疑我们的人品。

Q:mRNA疫苗新冠二期可能就会有些订单下来?明年全球产能是比较缺的,等到后期moderna和biontech可能产能就20多亿了,就不太缺了。所以您怎么看咱么mRNA疫苗未来的发展?

A:一期数据很快就会看到,结果非常好。我觉得我们有望在明年左右进展推进的比较快,而且有订单来了。

作者在雪球设有个人专栏。本文基于公开资料撰写,仅作为信息交流,不构成任何投资建议。

海量资讯、精准解读,尽在新浪财经APP