11月30日,美团发布了今年第三季度财务业绩。该季度美团营业收入354亿元,同比增长28.8%,超出彭博一致预期10%;经营溢利从去年同期的14亿元暴增至今年的67亿元;调整后净利润20.55亿元,同比增长5.8%,超出彭博一致预期95%。

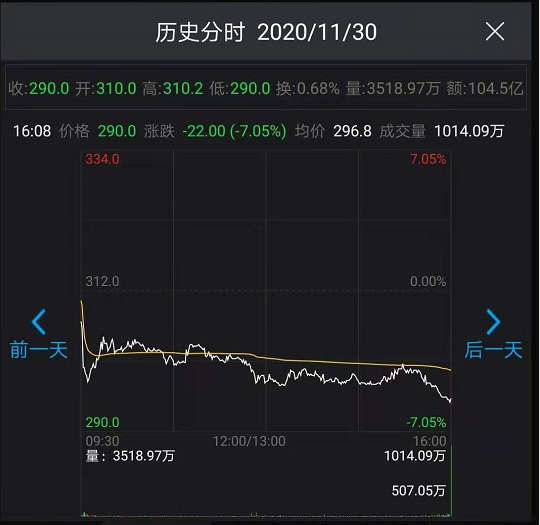

如此惊艳的表现却没能让投资人买账。相反,业绩发布当天,美团股价一路下跌,在盘尾被大卖单砸盘,收跌7.05%。

随后的三个交易日,美团股价延续了下跌趋势。截止12月3日港股收盘,美团收275.8港元/股,总共比11月27日收盘下跌了11.6%。

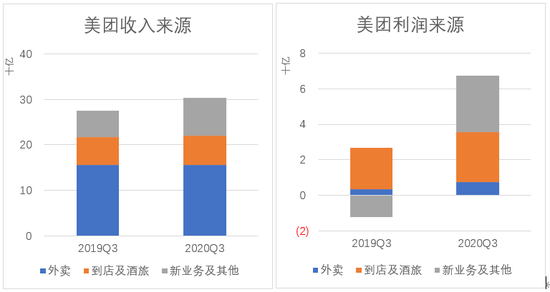

除了互联网巨头最近处于低潮期这一行业因素,美团的67亿盈利中,有58亿元来自于“投资上市实体公司公允价值变动收益”,也即美团该季度的收益主要来源于风投,而非自身业务。

这恐怕才是美团让投资人担忧的重要原因。

基本盘稳,但也只有稳

抛开投资带来的公允价值收益,美团的基本盘依然是外卖、到店和酒旅。在最新一期业绩报告中,外卖对美团的收入贡献高达58.45%,到店及酒旅业务则贡献了41.45%的经营溢利。

▲“新业务及其他”中包含投资公允价值变动损益

此前传出的饿了么MAU数量首次超过美团给美团投资人带来的困扰,也被这次业绩公告消除。阿里包括饿了么在内的整个本地生活板块,今年第三季度收入88.39亿元,同比增速29%。而美团外卖三季度收入为207亿元,同比增速32.8%,无论绝对收入还是同比增速,都要高于阿里。

酒旅行业也从疫情带来的毁灭性打击中迅速恢复。美团的酒旅业务基本都在国内,在世界依然疫情肆虐、我国已经控制良好的情况下,受益于宏观环境,美团酒店预订间夜量同比实现3.7%的微涨。虽然不及同程艺龙第三季度15%的间夜量涨幅,但作为一项后发业务,至少没有拖后腿。

由此可见,美团虽然遇到了挑战,但基本盘还是很稳。然而引起股价跌的原因,同样是因为稳:当“稳”成为一个公司的关键词,能撑得起超过560倍市盈率吗?“稳”能带来几百倍的成长吗?

恐怕不能。

之所以给美团如此高的估值,是因为大部分投资人看到了美团“无边界”的各种可能性,认为它会在几年内爆发。

当人们发现美团年交易用户数在4.358亿基础上,一年只增加了4000多万;相比之下,阿里年活跃消费者在去年9月30日6.93亿基础上,一年还有6400万的增长,对美团业绩是否还会爆发式增长必然会产生质疑。

流量时代结束不代表流量不重要。流量红利消失是针对阿里、腾讯这样已经几乎触摸到用户天花板的公司。对于高速成长期中的公司,市场占有率的扩张对公司估值有重要意义。美团现在有进入用户增量瓶颈期的趋势,严重限制了对其估值的想象。

不过,这次报告中,美团加入了关于骑手待遇的最新情况。报告中称,在第三季度,美团进一步升级了智能调度配送系统、加强了研发能力、完善了骑手评估模型,在配送时间和任务分配上为骑手提供更多弹性,并将安全指标等加入算法考虑范围等。

这次报告至少在态度上非常“端正”,是《外卖骑手,困在系统里》一文带来的社会影响爆发后让人相对满意的一次官方回应。

美团最重要的基础设施不是算法,而是骑手构成的配送网络。如果美团能妥善解决逐利与保障骑手福利的关系,稳固基础设施,同时吸引更多骑手加入,对其拓宽业务渠道大有益处。

合适的运营效率可能带来另一个业绩小爆发。只是,这样美好的假设只是在完善“故事”细节,而不是新故事,可能还托不起美团的市值。

社区团购,不是谁都能干

业绩报告发布后的电话会议上,王兴称:“美团优选现在是我们整个业务的优先战略领域,涵盖范围也是我们的重中之重。”

今年,互联网巨头白天扎堆在社区推团购,晚上跑到网上做直播,不卖菜或搞直播,都不好意思说自己是互联网公司的一员。美团在直播领域还未布局,在买菜领域却没有落后。拥有已经成熟的美团买菜,手握中国最强大的骑手网络,基本完成了最后一公里覆盖,美团在社区团购领域似乎志在必得。

不过,仔细思考美团闪购、美团买菜和美团优选的差异,不难发现,社区团购对美团来说,并非在成熟业务基础上盖楼,而是需要再一次从打地基做起。

闪购是本地生活“最后一公里”的组成部分,内容不仅包括生鲜蔬菜,还包括医药、鲜花等,是在外卖基础上自然延伸扩张出的更大业务范畴;自营美团买菜需要中资本投入,要先建好稳定的供应链和前置仓,才能接入美团的配送系统;社区团购则需要能保证品质,也能适应弹性需求的供应链、可靠的第三方,并且无法利用美团的骑手网络,而要重新建立配送分发物流。

除了基础设施不同,用户的需求也有很大差异。美团买菜用户的需求是即时性的,要求配送快、质量好;美团优选的目标群体对速度没有要求,但对价格非常敏感。

美团做社区团购,长期保持低于市场的价格不成问题,毕竟社区团购对美团而言就像共享单车、打车、充电宝等业务一样,不求盈利,只求增加流量入口,提高在用户生活中出现的频率,从而提高用户粘性,并将用户逐渐引流至高利润领域。社区团购给美团带来的资金压力,应该不会比维护共享单车大。

美团的核心问题,是它在供应链上游——即生产商(农户)——和中游——即中距离配送两个领域,都要从零开始。

与竞争对手相比,拼多多有长期与农村农民合作的优势;京东的供应链首屈一指;社区团购入口几乎都在微信群,这是腾讯(投资兴盛优选)难以撼动的优势;阿里(投资十荟团)长处没那么明显,但至少阿里的业务覆盖了近场到远场,业务链条比美团更完整。

2019年底,社区团购经历过一次大洗牌。之前较为知名的企业中,曾经的“美团铁军”核心人物之一杨俊创立的松鼠拼拼倒闭,曾任腾讯手游等多个重要部门总监的刘凯创立的你我您并入十荟团,原水果新零售企业“鲜果壹号”CEO肖志龙创立的邻邻壹卖身同程生活……

他们或有大厂经历,或是零售业“老兵”,核心团队成员来自阿里、腾讯、美团、永辉、物美等企业,在电商、新零售、供应链管理、社群运营等方面各有所长,拥有实战经验和管理能力。

然而,这些人的折戟证明,社区团购,真的不是“谁都能干”,甚至有经验的人入场都会发现,没有想的那么简单。

美团优选高调宣布在年内实现一千个城市的覆盖,但截至11月20日,美团仅仅拿下191个城市。美团意识到了社区团购对于其流量和收入的重要性,却低估了这项工作开展的难度。虽然现在王兴改口称社区团购将是长期的事,但自己的豪言壮语未能实现,让投资人心里产生落差,估值已经打折扣。

政策的显性规范,舆论的隐性束缚

“先选赛道,再选选手”,这在投资界基本达成共识。

11月10日,市场监管总局就《关于平台经济领域的反垄断指南(征求意见稿)》面向社会公开征求意见。征求意见稿回应了“二选一”“大数据杀熟”“数据垄断”“互联网并购交易”等热点话题,明确“加强和改进平台经济领域反垄断监管”。这份征求意见稿无异于给原本宽阔平整的互联网投资赛道铺上了减速带。

有人认为反垄断对美团目前的业务并无影响,因为外卖和酒旅领域,分别有饿了么和携程、飞猪加以制衡。

王兴还曾表示,中国大概有8.6亿城市人口,每人每天吃三顿饭,每天就是25亿顿,美团只是占据了其中不到2%的市场。

且不论这个口径是否准确,只是,当一个特定领域中只有两家独大,且这两家都试图成为这个领域唯一存活的公司之时,就可以逃避反垄断监管吗?等垄断格局真正形成时再举监管之力,对民生的影响又将如何?

即使国家没有出台反垄断政策,现在互联网巨头的战略也受到了舆论的质疑。最常见的言论是:为什么外国的互联网巨头,例如特斯拉、苹果、谷歌等,都在忙着送火箭上天、做未来科技,而中国的互联网巨头“事无巨细”,从打车到汽车,到最后甚至连卖菜也不放过?

成长为互联网巨头之后,企业的目光是否还应该只停留在赚钱和提高股价,而忘记了社会责任和初心?外卖骑手违规、安全事件,是否只能等媒体报道引发关注后,才能得到公司关注?

美团CFO在电话会议上称,公司还将继续推出新服务,来提高公司品牌知名度和美誉度。在法律和舆论的约束到来之前,自己主动反思,为社会、为员工做更多有益的事,美誉度自然会来。

能为长远发展放弃一时之利,美团的发展前景才真正“无边界”,才撑得住它的估值。

来源:BT财经