来源: 海峡都市报

苏宁曾经离创造历史很近。

2018年,苏宁迎来了丰收的一年,苏宁易购实现营收2453.11亿元,同比增长30.53%;实现商品销售规模3371.35亿元,同比增长38.54%;归属母公司净利润133.20亿元,同比增长216.20%。

接近张近东的人都说,2019年初的老板走路带风,说话带笑。据说他看到了苏宁做大做强的曙光,因此在2019年一次苏宁内部的业务部署动员会上,张近东向整个苏宁销售体系下了死命令:

“向着2020年交易规模四万亿的大目标全面冲刺!”

2020年初,刚刚度过疫情高峰期的苏宁发布了2019年的财报。数据显示,苏宁易购2019年全年营业收入2692.29亿元,实现商品销售规模为3787.40亿元,同比增长12.47%。

虽然增速喜人,但离老板定下的2020年4万亿的大目标差距实在有点远。

关键是归母净利润才为98.43亿元,与2018年的133.20亿元水平之间,差距明显。

到了真正要实现这个目标的2020年,苏宁易购现在的发展态势却让人提不起兴趣去评论张老板曾经的豪言壮语。

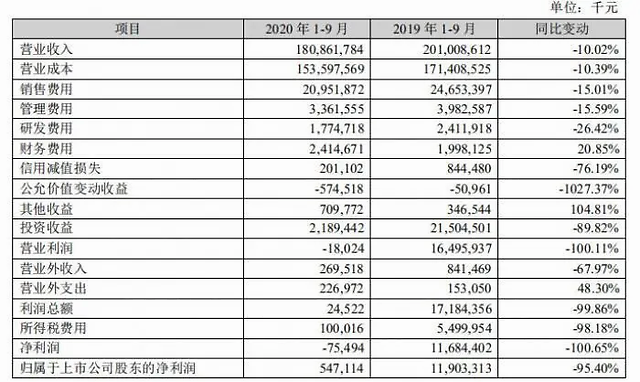

根据最新的季度财报显示,今年1-9 月,苏宁易购整体实现商品销售规模同比增长 6.47%。看似不错的销售规模扩大,苏宁易购的营收和归属于上市公司股东的净利润却是同比分别下滑了10.02%和95.4%。

也正因为现金流的缩减和营销收入的降低,市面上苏宁的负面新闻逐渐出现。

就在近期,网络流传了多则关于苏宁陷入债务危机的消息,指苏宁目前债务规模庞大,且短期内需要偿还的债务很多,现金流不足,资金流面临较大压力。

12月8日,苏宁在官方微博中对“债务危机”传闻做出回应,苏宁表示,网上传播的有关苏宁资金链断裂的消息为“谣言”,已向公安机关报案。苏宁公司人士称,会按时按期足额兑付下周到期债券。

之后,这个新闻就被炒上了热搜。

1

事件原委

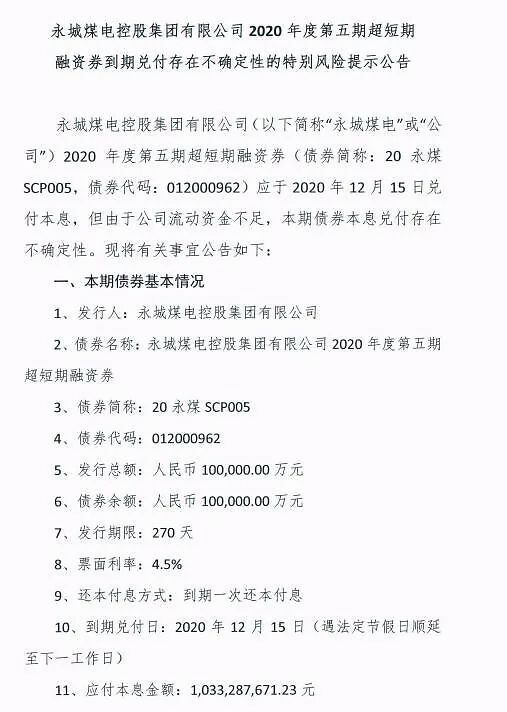

苏宁被传“债务危机”的新闻,缘起另一家国企债务违约事件。

11月10日,河南省国企永城煤电控股集团有限公司旗下债券“20永煤SCP003”到期未能兑付,发生实质性违约。

永煤控股在上海清算所发布公告称,永煤控股已在11月12日将兑付利息3238.52万元支付至应收固定收益产品付息兑付资金户,但10亿债券本金还在筹措中。

三天后,河南省委的相关领导出面召集各投资方开会,明确表示一定会督促永煤控股“欠债还钱”。

这件事对于资本市场的影响非常大,很多投资人都对债务市场产生了疑虑,尤其是针对大型企业的长期债市场。

于是,大批公司债价格被打至“地板价”。

苏宁的债券也不例外。其中18苏宁01一度跌至82元/张,18苏宁06跌至85元/张,其余5只债券则跌至不足80元,最低的18苏宁07则更是触及71元/张的新低。

最新消息显示,12月9日,苏宁易购旗下的“18苏宁02”、“18苏宁05”债券跌超2%,“18苏宁04”债券跌近2%。

此外,苏宁易购短期的还债压力巨大。根据相关统计数据显示,到2020年6月末,苏宁电器未来一年内到期及回售债券本金余额285.25亿元。

其中规模为10.4亿元票息为7.3%的“17苏宁07”将于12月14日到期;规模为90.6亿元票息为7.3%的“15苏宁01”将于12月17日到期。

这意味着近期苏宁要有110亿的密集偿还。

为了提振市场信心,也为了止住债券下滑趋势,11月13日晚,苏宁易购发布公告称,拟使用自有资金对公司发行的“18苏宁01、18苏宁02、18苏宁03、18苏宁04、18苏宁05、18苏宁06、18苏宁07”进行购回,债券购回资金总额为人民币10亿元。

11月23日,苏宁易购再发晚间公告,表示为持续增强投资者信心,维护公司债券价格稳定,计划继续使用自有资金对公司债券进行购回。

公告显示,本次债券购回面向所有债券持有人,债券购回方式为现金购回,资金总额计划为20亿元。值得注意的是,苏宁易购离上次债券回购不足半个月。

12月2日晚,苏宁易购再发公告,称“18苏宁01“等7只债券已完成购回,公司将于12月9日足额支付债券购回金额至深圳分公司指定的银行账户。

一位债市投资者表示:“目前苏宁易购债券基本都打了8折左右,从财务角度来看回购实际是非常划算的。”

而另一个值得注意的消息是,根据交易所公告显示,苏宁电器年初便成功注册了100亿元私募债额度,但直到6月底仅成功发行了10亿元规模的企业债,这显示苏宁在当前流动性不佳的情况下,融资难度在进一步增大。

当然,债券发行遇到困难肯定也加剧了市场机构投资人对苏宁偿债能力的担忧。毕竟在收入锐减的情况下,新的债券发行借不到钱,旧的债券偿还能力必然会打折扣。

因此,东方金诚9月将苏宁电器集团主体以及相关债项AAA的评级列入观察名单,认为核心子公司苏宁易购2020年半年度业绩同比下滑,或导致苏宁电器盈利能力下降。

2

“债务危机”背后

现在各方对苏宁所谓“债务危机”的态度很微妙,其实是跟苏宁现金流表现不佳有关。

财报数据显示,截至今年9月底,苏宁易购总资产为2211.93亿元,总负债1361.4亿元,净资产850.53亿元,资产负债率61.55%。

▲苏宁易购三季度财务数据

有业内人士指出,苏宁易购的财务风险主要是流动负债占总负债比高达81%。这意味着苏宁债务结构并不不合理。

另外,苏宁易购还有261.74亿非流动负债,主要为应付债券和长期借款。其整体刚性负债有717.53亿元,主要以短期有息负债为主,带息负债比为53%。

对于母公司苏宁电器来说,财务数据更加问题重重。

2020年中报显示,截至今年6月末,苏宁电器总资产为4068.42亿,净资产为1065.53亿元,其中受限资产高达811.02亿元。其中总负债规模达到3002.89亿元,资产负债率为73.81%。

而在过去三年中,这一数据在一路攀升,2017-2019年,苏宁电器的资产负债率分别为68.38%、69.81%、73.76%。这段时间内,其经营性现金流持续为负,分别为-45.81亿元、-84.53亿元、-177.81亿元,显示出主业经营情况不佳。

因此,从现金流、长短期负债比例等多方面业绩表现可以断定,上市主体苏宁易购的短期偿债能力指标已出现恶化。

另一方面,由于大手笔收购,苏宁这两年的业务遇到了很多问题。

首先,张近东关心线下零售,这两年苏宁做了很多布局。其中2018年从家乐福手里收购迪亚天天中国,造就了全国曾超过5000家的苏宁小店;而2019年干脆将万达广场和家乐福中国都收入囊中的张近东,已经有了问鼎中国线下零售市场的憧憬。

但严重的亏损让张近东不得不在2019年6月,把小店业务剥离出上市公司体系。而苏宁易购的自营门店缩水严重,今年已经关闭了966家自营门店,截至三季末,算上苏宁易购广场和家乐福、红孩子等自营门店仅有2697家,已经少于2017年年中数据。

其次,线上并购的业务也表现不佳。这两年苏宁易购并购了多个电商项目,但截至目前,苏宁拼购不见起色,苏宁特卖消失的无声无息,苏宁直播没啥效果。

单论电商业务,2020年到9月底,苏宁易购线上平台各季度交易规模分别为610.4亿元、737.56亿元和677.56亿元,今年已经两次出现环比下滑。这意味着仅占市场不到6%份额的苏宁易购,其实已经成为电商市场的“小角色”。

第三,就是苏宁正在大手笔进行的体育产业投资。目前不管是海外投资国际米兰,还是国内中超的江苏苏宁俱乐部,依然处于纯投入期,并无法从中获取收益。

因此,实际上苏宁易购商誉高企,未来肯定存在减值风险。

一边是收入锐减、债务结构不合理;一边是商誉减值风险高企,市场中传来苏宁“债务危机”的消息在传播中,就有了佐证。

当然,现在苏宁正在竭力否认,认为是谣言并已经报案。

3

张近东的纠结

实际上,苏宁有现在的表现背后,其实跟张近东的纠结有关。

毕竟,曾经在2010年,张近东引导苏宁易购上市成功后曾表示:“未来消费的主流绝对不可能是网购。”当时,苏宁的市值超过千亿,张近东作为首富排行榜种子选手,正风光无限。

而三年后,他却说:“苏宁……是一家互联网零售商。我们就是一家互联网企业。”

在中国网民数首超美国成为世界第一的2008年前后,苏宁张近东、国美黄光裕、大中电器张大中、永乐陈晓,还在线下激战正酣。

2009年苏宁力压国美,成为中国最大的家电连锁企业,张近东以280亿元的个人财富,在当年的胡润百富榜上位列第10,同在榜上的马云排第88位,刘强东则还没在榜单上有位置。

他那时的假想敌,不是京东阿里,而是外国零售巨头。

在他眼中,“零售的整合还会有相当长的时间,本土的零售业还需要扩大规模。国外的零售公司还没有真正全面进入,而且他们还在了解中国市场的阶段。一旦这两方面发生变化,他们可能会在一夜间改变行业格局。”

至于很多人都担心的电商冲击,他倒放心得很:

“我们不要把它过于夸大,不要用‘先进’等词形容它。线上永远都不可能取代线下的渠道。当人们都习惯了网上购物时,我们也可以在一夜之间转过来。”

等到了2010年,淘宝双十一销售超9亿,同比增长1772%;京东商城也开始筹划上市,并提出2011年销售目标300亿。

张近东坐不住了,在2011年内部会议上他提出“再造苏宁”,计划到2020年的10年间,保持年复合增长率50%,并成为电商行业第一。

然而,领先者的优势苏宁追不回来。2012年春,张近东决定扳回电商败局,他对内总动员:全年保底200亿,解除一切后顾之忧,全力冲刺300亿!对外,苏宁的全网价格战打响。

为了凑足弹药,也为了抢占先机,当年7月,苏宁定向增发47亿,紧接着在8月13日,又发行80亿元公司债。两次共计融资127亿元,相当于苏宁2011年净利润的两倍半。

实际上,这场与淘宝、京东的刺刀见红争夺战,其实正式拉开了苏宁庞大债务体系积累的序幕。

但投资者,并不想变成神仙打架的炮灰。

当年苏宁电器股价因此遭受重创,8月14日当天大跌7.11%,其收盘股价与定向增发时相比,暴跌超50%。另外,这一年,苏宁的净利从上年的历史高点48.21亿元,迅速滑至26.76亿,几乎腰斩。

然后到了2013三季度,苏宁出现上市9年来的首次单季业绩亏损,全年利润同比下降95.5%。

可2014年,苏宁业绩依旧尴尬:线上业务方面收入同比仅增长了17.8%,增速低于行业平均。这时候,张近东依然嘴硬:

“苏宁最艰难的时候即将过去,我们已经看到了从弯道转向直道的曙光。苏宁在向O2O全渠道零售商转型的步伐走在了全行业最前列,仍是这一波新商业浪潮的引领者。”

但最终苏宁迎来的,是阿里的全面入股。

2009到2019年,中国网上零售规模从不到3000亿涨至超过10万亿。而在中国电子商务研究中心发布的一份报告中,2020年上半年,阿里+京东吞下了网上零售超过八成的市场交易份额,苏宁才5.4%,还不如拼多多。

与之对应的是,2009年苏宁的市值就已经突破千亿,京东的估值不到20亿。砥砺奋进11年后,苏宁的市值终于达到了805.32亿元。

近日,坊间还传出苏宁打算出售电商股权的新闻,得到了彭博社的报道佐证。但苏宁自身已经否认相关新闻,认为“不实”。

香港一家美元投资基金的创始人廖明在接受采访时表示,市场上有传言,但没有落实。在他看来,张近东现在也是在苦撑,“估计他想明年看看有没有变化”。

遥想2018年财报出来时,张近东的意气风发,画下了苏宁小店快速发展的蓝图,“哪怕是丢盔弃甲,也要把红旗插向山峰”的豪言壮语还在耳边。

现在回头,曾经也是沧海茫茫。

另外据天眼查数据显示,张近东等所有的苏宁控股股东已经将苏宁集团的全部股份质押给了淘宝,股权出质登记日期为2020年12月4日,总共10亿元,与苏宁集团控股集团的股本数量相当。

▲图源:天眼查

在这个时间点报出这样一个消息,显得十分微妙。

债务危机的情况到底如何?恐怕还要等待时间的发酵。