来源: BT财经

据“BT财经”独家信源,知乎正在撰写IPO报告和上市申请书,目前已确定三家承销投行为高盛、摩根士丹利和瑞信,上市地点可能在港股或美股,尚待确认。

创始人为最大股东

2019年8月12日,知乎完成了4.5亿美元的F轮融资,本轮融资由快手领投、百度跟投,腾讯和今日资本原有投资方继续跟投。

从2011年拿到李开复第一笔天使轮投资后,知乎又相继完成了6轮融资,投资方阵容相当豪华,包括启明投资、赛富投资等著名资本都进行了多轮投资,腾讯、百度等互联网巨头也持续加码。

企查查股权穿透图信息显示,目前知乎最大股东是创始人周源,持股约21.2%;由创新工场管理的基金北京创新方舟科技有限公司持股比例约18.1%;赛富投资通过旗下基金厦门思源投资管理有限公司持股约10.6%;腾讯通过深圳市利通产业投资基金有限公司持股约9.7%;搜狗持股约3.1%。

目前的信息中尚未显示快手和百度各自的持股比例。根据《中国经营网》报道,“投资人庄明浩分析,按照此轮35亿美元的估值,知乎新出股份为12.4%”。考虑到百度F轮是跟投,应该拿不到太多股份,最后一轮参与投资并高调宣传,战略合作的意义可能大于投资收益本身。而原有投资方跟投使它们的持股比例被稀释有限。

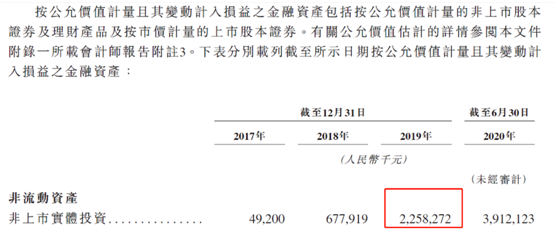

快手科技今年11月向港交所递交的招股说明书中表明,2019年快手非上市实体投资总额为22.58亿元,再结合企查查提供的信息,快手2019年总共只有两笔对外投资,其中对虾头App并购总支出仅为500万元,则其余22.53亿元(按当时汇率计算约3.2亿美元)均为对知乎的投资。快手最终可能持有知乎约8.8%。

搜狗现已成为腾讯的全资子公司,腾讯还持有快手约20%的股份。穿透计算后,腾讯持有知乎约14%的股份,可能成为知乎第三大股东。

目前,包括周源在内的管理层持股比例应该在35%左右,对知乎享有实际控制权。不过,如果想避免日后决策时的分歧,管理层仍需设置同股不同权的公司架构。

Prospect Avenue Capital(PAC)基金创始人廖明表示,知乎可能一直在犹豫去美国还是去香港上市,是因为美国内容题材的公司多,容易找到对标,知乎本身也是受到Quora启发成立的;但是香港有阅文,对标也很清楚。

然而,两地上市也各有缺点。

在美国上市的问题之一是中概股面临恶劣的大环境,监管压力和舆论压力让中概股生存艰难,前途未卜,并且由于Quora变现进展缓慢,2019年的新一轮融资估值仅比2017年增加了3亿美元。Quora至今仍是纯问答平台,知乎业务更加多元化,如果对标Quora,知乎的其他业务大概率将被忽视,可能受到冷遇;同理,阅文集团是网络文学创作平台,似乎也很难完全对标知乎。

所以知乎究竟是一个什么产品,为什么难以定义?这还要从知乎的历史说起。

知乎十年

本月,知乎刚刚过完十岁生日。

从最初200个受邀注册用户奠基的“小而美”的知识社区,成长到截至今年12月拥有3.7亿注册用户、超过2.6亿个问答的“大而杂”的内容服务平台,知乎能在垂直类平台被综合性平台碾压的历史中保持增长,算得上是初代“破圈”范例。

知乎这十年的发展不容易,看目前第二代“破圈者”B站遇到的困难就能略知一二——社区氛围被破坏、失去“调性”、流量激增带来的新用户和老用户之间的代际摩擦、盈利困难等,知乎全都经历过。

2013年知乎开放公众注册前,就因为初期受邀大V们高质量的专业问答而受到众多科技、互联网爱好者的追捧。开放注册后不到一年的时间内,注册用户数量从40万增长至400万。

由于那时互联网普及率还不算高,且初期知乎的受众群体范围小,开放公众注册后进入知乎的早期用户,基本真的是“本科人均985、硕士美国Top 10、年薪百万不算高、刚下飞机诚谢邀”,调性就是极客、高精尖。

然而,随着知乎上的优秀内容传播,知乎的知名度越来越大,用户体量不断扩张,用户的学历、收入、工作、视野、兴趣爱好和人生体验等差异化越来越明显,新老用户的冲突变得尖锐。

用户数量的增加丰富了知乎上内容的种类,同时也使得问答不再聚焦于科技、互联网等专业领域,更多吸引人们注意力的娱乐八卦、情感星座等问题出现。这一阶段,新用户看老用户不爽,老用户同样不满“入侵者”的“无知”和“低端”,“不要把知乎当百度知道”的抱怨不断出现。

在维护初始调性和牺牲内容质量换流量之间,知乎选择了后者。根据2014年经营范围的变更来看,当时知乎的主要盈利模式还只是广告投放,只有足够大的流量才能保证平台的存活。

现实证明知乎的选择是正确的。在流量为王的时代,无论平台靠广告还是内容提供者靠打赏,流量都是基础,知乎也因此比同时期的豆瓣、天涯、猫扑等有更长久的生命力。

不过正如创始人周源在日后的采访中所说:“一个很小的圈子,你把它扩展到1000倍和一万倍的时候,它一定不是现在这个样子(内容质量会严重下降)。”内容质量下降导致寻找优质内容的时间成本上升、优质回答受到关注下降,一些元老因此出走。

更大的威胁则来源于新竞争对手的出现。

知乎深陷“代际冲突”时,中国互联网和移动互联网也迎来高速发展期,垂直类网站衰落、微信公众号兴起、悟空问答微博问答等其他知识社区出现,资金实力更雄厚的竞争者重金挖走了上百名优质回答者。

知乎因选择了流量而享受到互联网普及红利,到2018年12月13日,知乎注册用户已达2.2亿,同比增长102%。随之而来的,是越来越受欢迎的抖机灵式的回答,和越来越多的“刚编的故事”。

经过一段时间整治虚构故事类回答未果,知乎灵光一闪,找到了新的解决方案:既然创作者爱写,用户爱看,干脆鼓励扶持这类创作者,赚钱同时还能吸引流量。于是就有了网文作者收入超60万、付费会员数增长4倍的知乎。

最初上知乎看知识,后来上知乎看八卦,现在上知乎看小说。这恐怕是十年知乎主要用户群体的最佳写照。

知乎没有讲好故事

知乎从成立伊始就在做上市的准备。

2011年6月,疑似知乎境外上市主体的Zhihu Technology (HK)Limited(简称“知乎香港”)在香港成立。2012年1月,知乎香港的全资境内子公司智者四海(北京)技术有限公司成立。2018年完成E轮融资后,知乎股东将所有股份质押给了智者四海,形成了典型的VIE架构。

但在股权质押后,知乎的上市计划搁置了。当时,有用户在知乎平台提出“知乎到底还能不能上市”的疑问,顺便提出了知乎的各种问题。这些问题到现在还是没有得到妥善解决。

遗憾的是,知乎多年来几经尝试,几乎踏遍了风口,甚至入局招聘市场,2020年要结束了,却依然没有找到明确的盈利模式。

在探寻出路的过程中,知乎尝试过打赏、纸质出版物、电子出版物、付费问答“值乎”等知识付费模式,这种看似与知乎最契合的盈利模式,却因为用户增加导致知识氛围被逐渐冲淡而日渐乏力。

2018年6月,知乎打通书籍和Live业务,合并至新建的知识市场事业部,并将原有的“知识市场”业务升级为“知乎大学”,尝试通过销售课程盈利,结果因为市场上竞品太多、知识付费效果受到质疑以及大V出走导致内容质量下降等原因,同样不温不火。

2018年底,经过组织架构调整和裁员风波后,知乎将盈利的希望转向会员体系和社交变现。2019年,知乎先后推出了“盐选会员”体系、类似微信朋友圈的“圈子”功能、直播和好物推荐。电子书、视频、课程等对会员免费,与网文扶持计划联动,为知乎吸纳了一批会员。

不过,目前用户对会员的反馈并不理想,持续变现能力不乐观。好物推荐、赞赏功能等需要达到一定等级才能使用,变现能力同样存疑。

目前,知乎变现的途径没有跑通,在转型和未来发展方面又遇到困难。

短视频时代来临,以B站为代表的视频知识传播平台崛起,知乎传统的长文+图片形式受到冲击。知乎在短视频和直播方面有过多次尝试,包括最后一轮选择与快手合作,很有可能也是看中了其在短视频和直播赛道的能力。今年开启的视频创作者招募计划以及内测上线视频创作工具,说明知乎又开始了新一轮进军视频赛道的尝试。

但是,有网友爆料称,知乎上的视频几乎都是别的平台搬运而来,有的甚至别的平台水印都还在。更有知乎网友直言:“为什么我要上知乎看快手?”

短视频赛道竞争非常激烈,知乎现在进入几乎没有优势。在集中力量发展视频和直播时,知乎与其原有的喜好深度长文的用户可能产生新一轮摩擦。这一次知乎能否像之前破圈时一样顺利度过,还不好说。

在知乎F轮融资落地后,速途研究院院长丁道师称:“当时看到知乎融到4.34亿美元,我被这个金额彻底震惊了,知乎的商业化一直做得不是很好,融到这么多钱,有高点了。”

得知知乎准备IPO的消息后,几家投行的经理在接受BT财经采访时,也都表示并不看好知乎此次上市的行为,因为并没有了解到知乎有非常明确的盈利模式,而知乎未来的故事也没有让所有的投资人都接受。

知乎上有众多内容精彩、结构严谨的故事,它自己却没能讲好自己的那一个。上市是否会给知乎带来新的助力?对此,BT财经将持续关注。