来源:独角兽早知道

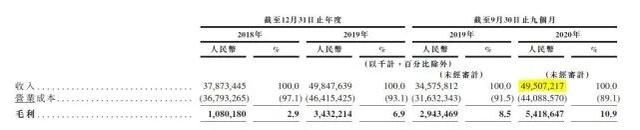

招股文件显示,2020年前三季度京东物流营收达到495亿元,同比增长43.2%,这一数字在2018年和2019年全年分别为379亿元和498亿元。

2017年,京东物流全面对外开放,外部客户收入占比不断提升,从2018年的29.9%、2019年的38.4%提升至2020年前9个月的43.4%。除了京东集团之外,京东物流的企业客户数超过19万,涵盖了快消、服装、家电、家具、3C、汽车、生鲜等行业。

根据招股文件,京东物流定位于中国领先的技术驱动的供应链解决方案及物流服务商。京东物流此次全球发售募集资金将主要用于升级和扩展物流网络,开发与供应链解决方案和物流服务相关的先进技术,扩展解决方案的广度与深度,深耕现有客户,吸引潜在客户等。

其中在物流网络扩展方面,将增加智能仓数量、向下沉市场扩张,并投入和扩大航空货运网络、冷链网络、跨境网络等;在技术投资上,将持续强化技术方面的长期竞争力,包括硬件、软件和算法,以及5G、云计算、物联网等基础技术的应用;在行业解决方案上,将进一步加强和定制行业解决方案,以解决更多特定行业的痛点,将其应用到更多垂直行业。

招股文件显示,近三年,京东物流持续增加在技术研发上的投入,从2018年至2020年第三季度的11个季度内,京东物流累计技术投入达到46亿,呈不断增长趋势。在这11个季度中,京东物流技术投入在同期收入的平均占比达到3.4%,领先同行业。

京东物流不仅建成首个全流程无人仓以及首个5G物流园区,实现快递机器人的规模化落地,还通过800个仓库把自营的数百万个SKU的库存周转天数降低至34天,履约费用率将至6.5%。到2020年底,京东物流已经拥有及正在申请的技术专利和计算机软件版权超过4400项,其中与自动化和无人技术相关的超过2500项。

截至2020年底,京东物流共有员工超过25万,其中仓储、快递、客服等一线员工超过24万。京东集团称,分拆计划的细节尚未敲定,包括全球发行的规模和结构;完成拟议的分拆后,公司将继续间接持有京东物流50%以上的股份。

受京东物流提交在港上市招股书影响,京东美股盘前直线拉涨,一度涨超4%。

京东物流在港交所公布了其上市招股材料,让很多人终于有机会能够更加了解这家既熟悉又陌生的公司。我们在超过500页的招股材料提炼出了10个关键数字,让你秒懂京东物流。

1. 2020年前三季度收入:495亿元

京东物流在2020年前三季度收入为495亿元,同比增长43.2%,而公司在2019年全年的收入为499亿元,同比增长31.6%,保持了高增长。

2. 京东集团以外的客户收入占比:43.4%

从2017年全面对外开放以来,京东物流来自外部客户收入占比不断提升,从2018年的29.9%、2019年的38.4%提升至2020年前9个月43.4%。

3. 全国的仓库运营数量:800多个

截至2020年9月30日,京东物流运营了800多个仓库,包括云仓在内运营总建筑面积约2000万平方米。

4. 一线员工数量:24万人

截至2020年底,京东物流共有员工超过25万,其中仓储、快递、客服等一线员工超过24万。

5. 服务的客户数量:19万

2020年京东物流企业客户数超过19万,其一体化供应链解决方案覆盖了快消、服装、家电、家具、3C、汽车、生鲜等多个行业。

6. 2018年以来研发投入:46亿元

从2018年至2020年第三季度的11个季度,京东物流累计技术投入达到46亿,呈不断增长趋势;技术投入占到公司同期总收入比例为3.4%。

7. 技术专利和软件著作权:4400项

截至2020年底,京东物流拥有和正在申请的技术专利和软件著作权达到4400项,其中与自动化和无人技术相关的约2500项。

8. “亚洲一号”日处理订单峰值:130万单

上海亚洲一号日均订单处理量在每年的618、11.11、年货节等大促期间超过130万单。

9. 帮助京东集团实现库存周转天数:40天以下

助力京东集团服务4亿多消费者,将自营的数百万个SKU的库存周转天数持续降低,自2012年以来始终稳定在40天以下。而根据此前京东集团发布的财务数据显示,截至2020年第三季度,其库存周转天数已降至34天,低于同期世界零售巨头沃尔玛和亚马逊的数据,履约费用率降至6.5%。

10. 中国物流市场未来增长空间:19.1万亿元

根据灼识咨询报告,中国物流支出总额预计到2025年将达到19.1万亿元。尽管市场规模庞大,中国物流市场的效率仍相对于其他发达国家较低,2019年中国物流支出占GDP的百分比为14.7%,相较于美国的7.6%及日本的8.5%仍然相对较高,一体化供应链解决方案和物流服务的市场需求巨大,京东物流未来的增长空间巨大。