文/美股研究社

8月27日,陌陌发布2019年第二季度财报,其营收和净利润呈上涨趋势,具体而言,营收为41.526亿元,同比上涨32%,不按照美国通用会计准则计量,净利润为12.425亿元。截止到目前为止,陌陌已经实现了连续18个季度盈利。同时我们看到用户数量和其他数据都较好,受此影响,截止发稿,其股价上涨3.27%。

陌陌一直以来都在通过各种方式降低对于直播的依赖。一方面通过加强自己的社交定位,通过发展短视频,卡拉OK等功能促进社交发展。另一方面通过收购探探,开发新产品来构建自己的产品矩阵,从而建立一个泛娱乐泛社交的场景,进一步降低对于直播业务的依赖。我们看到陌陌财报显示他的增值服务营收不断上涨,这或许表明陌陌对于直播的依赖已经在下降了。

不过陌陌也面临一些问题。首先是直播目前依然是陌陌的主营业务,而直播已经逐渐触及天花板,未来给陌陌带来的增长非常有限,这可能导致陌陌的营收存在下降风险。而且直播平台趋向头部化,这将会进一步加强直播平台之间的竞争,尤其是在短视频进军直播以后。另外,监管风险也不容忽视,之前探探,陌陌的下架表明内容监管依然十分重要。

营收和用户数量同比增长,直播依然是主要营收

从营收上看。其2019年第二季度营收为41.526亿元,同比增长32%。从业务上看,其营收主要分为四个方面,分别是直播业务,增值业务,移动营销以及游戏业务。其中直播业务营收为30.999亿元,占据总营收的74.6%,增值业务营收为9.484亿元,占据总营收的22.8%。移动营销收入为7620万元,游戏业务收入为2320万元。

从净利润上看。其2019年第二季度营收为12.425亿元,每股美国存托股(ADS)摊薄净利润为4.71元,上一年同期为7.52元。不按照美国通用会计准则计量,每股美国存托股(ADS)摊薄净利润为9.75元,上一年同期为8.58元。

从用户数量上看。2019年6月,陌陌主App月度活跃用户为1.135亿,上一年同期月度活跃用户为1.080亿。2019年第二季度,陌陌公司直播服务与增值服务付费用户去重后总数达1180万(包括探探付费用户320万),上一年同期为1160万(包括探探2018年6月的付费用户310万)。我们看到陌陌的用户数量总体上呈现上涨趋势,这与陌陌强化社交体验有关,我们将在后面重点分析。

同时陌陌做出了业务展望。据新浪财经报道,陌陌预计2019年第三季度的净营收在42.5亿至43.5亿元人民币之间,同比增长在17%至19%之间。这反映公司管理层对目前市场和运营环境的初步看法,未来可能有所变化。

综合来看,陌陌的财报表现不错,营收和用户数量都呈现上涨趋势。虽然今年以来,陌陌遭遇了下架风波,但是由于陌陌降低对于直播业务的依赖,加大增值业务的增长,同时强化自己的社交属性,构建产品矩阵。这使得陌陌的表现越来越好,不过旗下产品探探依然存在部分问题,难以比肩北美社交平台match,美股研究社将持续关注探探的后续发展。

陌陌增值服务高速增长构建多元化营收,强化用户体验拓展应用场景

陌陌早已经意识到了自身对于直播业务的依赖,因此不断增强增值服务的营收能力。财报表明,其增值服务正在快速增长,而且陌陌的多元化营收也在不断加强,这将进一步降低对于直播的依赖,从而构建更合理的营收结构。不仅如此,陌陌还在强化自己的社交属性,并建立产品矩阵来构建新应用场景,这将有利于陌陌营收的多元化构建。

(1)增值服务高速增长,多元化营收改善收入结构

从财务数据来看,陌陌增值服务呈现高速增长态势。从2017年Q4开始,陌陌的增值服务就在高速增长,具体来看,2017年Q4增速为45%,2018年Q4增速为276%,2019年Q2增速为169%。虽然有所回落,但我们看到增速依然十分强势,目前增值服务已经成为第二大营收来源,随着增值服务的上涨,未来营收占比还将继续上升。

陌陌正在构建多元化营收结构。从前面提到的营收中,我们看到陌陌目前的营收分为四部分,直播业务,增值服务,移动营销收入,游戏业务。虽然后两者营收不多,且受宏观环境影响,但我们看到陌陌的营收结构确实趋向合理化。不过如何稳定后两者营收依然是一大问题。

(2)发展新业务强化社交属性,创建产品矩阵构建新场景

除了常规的业务以外,陌陌还在发展新业务并强化社交属性。目前陌陌推出了短视频、卡拉OK、互动游戏等视频功能,在强化用户社交体验的同时,拓展用户在陌陌的使用场景。通过强调社交功能,提高了用户的交友效率。我们看到通过社交场景的强化,用户体验不断上升,这进一步促进了用户数量的上涨,财报显示,2019年6月,陌陌主App月度活跃用户为1.135亿,上一年同期月度活跃用户为1.080亿。

陌陌还在创立自己的产品矩阵。除了探探以外,根据36氪报道,陌陌已经推出了3款社交类产品是他、Cue、赫兹以及3款摄影与录像类产品Doki、哈你和MEET相册。虽然这些产品还在测试期,但未来上市后,将有助于陌陌构建泛社交娱乐化场景。陌陌目前的产品主要是陌陌本身和探探,但是有诸多产品正在内测,虽然可能难以达到陌陌和探探的高度,但通过多样化的产品有助于吸引新的用户,并强化自身的社交属性。

直播业务触及天花板,监管风险难以避免下架危机

陌陌尽管增长较快,但依然面临三大问题。一方面尽管前面提到陌陌一直在降低对于直播业务的依赖,但我们看到直播依然是陌陌的营收大头,而直播面临天花板,竞争又在加剧,这使得他的营收存在风险。另一方面旗下应用探探与match相比依然存在较大差距。最后,来自有关部门的监管风险依然不容忽视。

(1)直播业务面临增长天花板,争抢用户时间竞争加剧

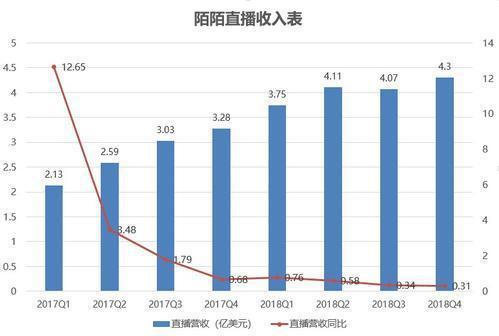

受多方因素影响,陌陌直播业务增长逐渐放缓。从历史数据可以得知,陌陌的直播增速逐渐放缓, 2018年Q1增速为75%,2018年Q4为36%,2019年Q1为14%,2019年Q2为18%。这或许表明他的直播业务已经面临天花板。其实从直播发展的历史我们可以得知,直播内容形式和用数量已经触及天花板,目标用户的挖掘已经到达尽头。

而且陌陌直播业务面临的竞争加剧。随着各方直播业务纷纷触及天花板,直播行业竞争加剧。一方面来自YY等直播平台,另一方面来自抖音快手等短视频平台。他们的受众不尽相同,陌陌主要是秀场直播,而虎牙,斗鱼,快手主要是游戏直播。但是在用户量有限的情况下,抢夺用户时间将成为未来面临的问题。

(2)探探难以比肩match,多方原因或导致差距扩大

探探与match差距较大。8月9日Match Group公布财报,公司2019财年第二财季归属于普通股东净利润为1.28亿美元,营业收入为4.98亿美元,同比上涨18.23%。而陌陌财报表明,2019年第二季度探探的净亏损为4910万元,上一年同期为净亏损5140万元。

虽然都是同类型的社交平台,但是探探显然不敌match,究其原因可能有三点。一方面是来自有关部门的监管导致探探下架影响了用户的增长。一方面是业务范围的影响,探探用户大多数来自国内,而match的国际化业务增长较快,第二季度国际营收增长27%,超越北美市场的13%。另一方面可能与文化有关,国内陌生人交友不如国外普遍。

另外值得注意的是,match的本质依然是社交平台,而陌陌的主营业务依然是直播,两者业务的不同或许表明他们的营收结构和未来发展道路并不完全相同。

(3)监管风险不容忽视,陌陌或需加强内容管理

监管风险难以避免。今年探探和陌陌就因为存在有害信息被迫下架整改,这不仅有损声誉,还对用户和正常经营造成了很大的影响。一方面探探,陌陌立足于陌生人交友,或难以完全避免这方面的管理,另一方面监管也会增长成本,影响内容。不过最近陌陌也在通过公益直播等改善自己的形象,例如在8月22日,陌陌平台承办了《带乡村孩子走近博物馆》夏令营活动。

综上所述,陌陌的财报不错,其营收和净利润都呈现上涨趋势。而且陌陌还在构建多元化场景,并强化自身的社交属性。随着未来多款应用的上市,他的用户数量可能还将继续上涨。不过,为了以后的发展,陌陌需要解决直播增长问题,探探的运营亏损问题以及监管问题。