来源|《投资者网》

“泡泡玛特毛利率这么高,还好意思涨价?”

近日,泡泡玛特(09992.HK)新品盲盒涨价,公司回应称是因为“原材料价格上涨、工艺设计增加成本”,但是,许多消费者对这样的回应却并不买账。

泡泡玛特,这个短短数年便风靡潮玩界的企业,一直都饱受争议,喜欢的人尽力维护,不了解的人雾里看花;部分爱好者表示拆盲盒能给他们带来快感和仪式感,而“不入盲盒坑”的消费者则认为泡泡玛特没有什么实用价值。

争议之下,泡泡玛特能走多远?投资者们不得而知,但或许可从其财务数据及二级市场的表现窥见一斑。

成本上升还是需求下降?

近日,泡泡玛特在其官网上公布的2020年年报显示,泡泡玛特品牌产品的毛利率从2019年的71.2%到2020年的68.7%,泡泡玛特给出理由称:“主要由于我们提高产品的工艺质量,产品工艺愈加复杂,以及原材料成本上涨导致毛利率下降。”

事实上,消费者对泡泡玛特的昂贵价格及高毛利率一直颇有微词。

对此,开源证券北京第三分公司投资顾问总监刘郁向《投资者网》表示:“最近也关注到泡泡玛特还要涨价,公司回应说是成本上升,其实真实的原因是市场需求下降,导致其不得不涨价去维持收入水平及利润水平。然而,泡泡玛特一涨价就正好击中了盲盒产品最脆弱的那一点,本身价格就高再叠加涨价,就损失了很多资深玩家。”

从已公布的财报数据可以发现,泡泡玛特的确在经历营收及毛利增长放缓的过程。相较于2018年度及2019年度,2020年度“收益同比增长”和“毛利润同比增长”经历了一波断层式倒退。2018年及2019年,公司的毛利润同比增长分别高达296.03%、265.85%,而2020年泡泡玛特的毛利润同比增长率却仅为46.20%。

《投资者网》就“泡泡玛特收益及毛利增长放缓是因为疫情还是瓶颈期”等问题发函问询泡泡玛特,暂未收到回复。

图片来源:《投资者网》

145倍高市盈率到底有多少是泡沫?

5月5日,泡泡玛特(09992.HK)的市盈率在145倍上下波动。对比行业的平均水平,足以看出泡泡玛特市盈率偏高的情况。

图片来源:东方财富网

众所周知,市盈率过高往往意味着股票价格具有泡沫,价值被高估。然而,此前泡泡玛特就已经经历了一轮股价“腰斩”。3月26日泡泡玛特跌1.02%,报收53.6港元,相较2月17日高点时的107.6港元几乎腰斩。

“根据传统的价投理论,无论从市盈率还是从市净率来看,泡泡玛特均属于被高估,虽然泡泡玛特股价被腰斩,但仍处于被高估的状态。”刘郁对《投资者网》称。

无疑,作为国内潮流百货零售品牌的泡泡玛特在上市之初也曾创造属于自己的神话,在二级市场曾享受着属于它的风光一刻。挂牌首日开盘一度暴涨超100%,市值迅速超过千亿港元。

无疑,泡泡玛特是令潮流文化“商业化”的一个成功典范。过去,泡泡玛特的商业模式得到了市场的良好反馈,乃至现在提起潮玩,许多国内的消费者首先想起的就是泡泡玛特。然而面对永远处在变化中的市场,泡泡玛特的商业模式能否一直得到消费者的认可,却有待过程。

消费者愿意买单,投资者才肯投资。市盈高企、市值缩水,泡泡玛特需要得到消费者和投资者的认可,看似还有很长一段路要走。

IP产品黏性存疑 泡泡玛特加速海外布局

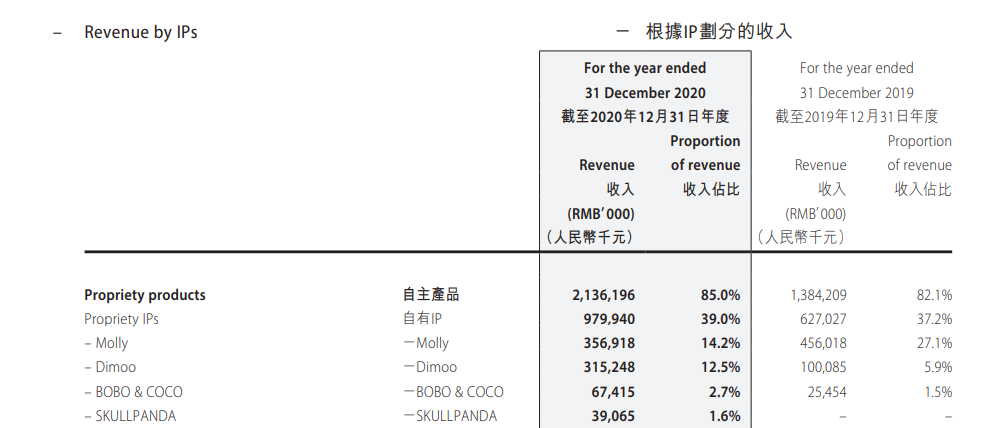

消费者是核心,流量是基础,泡泡玛特也深谙此道。为了得到广大消费者的认可,泡泡玛特不断丰富IP类型、输出风格多样化的商品,以满足不同用户群体的需求。泡泡玛特在2020年年报中提及,“我们持续签约设计师并推出新的IP产品系列,如SKULLPANDA,以及我们内部的设计师团队PDC (Pop Design Center)推出众多受欢迎的IP,例如小甜豆系列等。”

泡泡玛特年报显示,截至2020年12月31日,新品SKULLPANDA的收入只占泡泡玛特IP收入的1.6%。在新品仍未站稳脚跟之时,泡泡玛特头部IP Molly却出现了销售收入下滑的现象。年报数据显示,2019年泡泡玛特凭借Molly取得的收入为4.56亿元(人民币,下同),而截至2020年12月31日,泡泡玛特凭借Molly取得的收入却下降至3.57亿元。

图片来源:泡泡玛特年报

《投资者网》泡泡玛特走访线下门店发现,泡泡玛特的部分店铺门面仍旧是以Molly IP作为招徕吸引顾客,而Molly销售收入的下滑似乎也正说明了泡泡玛特存在IP黏性不足的问题。

图片来源:《投资者网》

头部IP面临流量下降的风险,泡泡玛特持续地进行产品多元化的战略布局。资深观察人士、盘古智库高级研究员江瀚向《投资者网》表示:“泡泡玛特有推出哈利波特系列等这类对于男性消费者很有吸引力的产品,这些产品让泡泡玛特变得多元化。”

然而泡泡玛特的多元化战略似乎没有完全“打动”男性受众群体。《投资者网》在询问部分95后男性对于泡泡玛特看法时,某在读研究生称:“我比较偏向实用的,觉得买泡泡玛特没有很大的实际意义。”而另一日漫迷则表示:“如果是买手办玩偶,我会买日本动漫相关的。动漫相关的潮玩可以联系到动漫情怀,但是泡泡玛特的玩具不太知道有什么故事背景。”

值得一提的是,泡泡玛特也在不断扩大向海外布局的力度。据媒体报道, 4月23日泡泡玛特韩国二号潮玩店顺利开业,泡泡玛特副总裁文德一表示:“目前潮玩的海外市场是一片蓝海,今年我们将加速扩张海外市场。”

而此前,泡泡玛特在招股书中表示看好海外市场:“董事相信,市场需求将足以支持我们于2024年前的海外扩张计划,我们将针对不同海外市场来量身定制扩展计划。”

对于海外的投入,泡泡玛特则持谨慎态度,招股书中提及:“由于我们的海外扩张计划仍处于初期阶段,根据目前可得资料,预期各海外市场于未来两年将维持微小的收益贡献。”

泡泡玛特官网显示,现如今泡泡玛特品牌已经在韩国、日本、新加坡和法国生根发芽。俗话说“鸡蛋不要放在一个篮子里”,而摊子越铺越大的泡泡玛特究竟能不能在潮玩界遍地开花,这也只能等待时间的验证。

“心向大海,不恋沟渠。”泡泡玛特董事长在年报致辞中如是说。那么,泡泡玛特的远方到底是星辰大海,还是明日黄花,说到底都只能交给市场去决定。盲盒涨价、营收放缓、市值缩水、IP黏性不足......这些或许都是泡泡玛特的必经之路。后续,泡泡玛特会怎样解决企业运营中的问题,多元化战略和海外布局能否给泡泡玛特带来多少收益、多大改观?值得外界关注。(思维财经出品)