来源:盒饭财经

奈雪的茶又一次辟谣上市了,这家网红奶茶店,在递交招股书之后,就一直被期待为“新式茶饮第一股”。然而几个月过去,上市的一幕仍未出现。

而短短数月,就上演了多次“被爆即将上市—官方辟谣”戏码,其中的焦灼却肉眼可见。

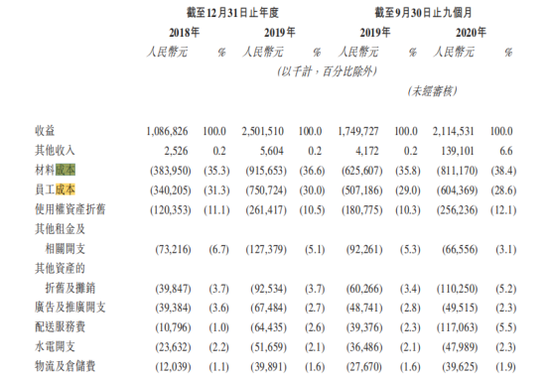

今年除夕夜,奈雪的茶递交了招股书。招股书显示,这家成立5年多的品牌,成长颇为迅速。2018年、2019年、2020年前三季度,其营业收入分别为10.87亿元、25.02亿元、21.15亿元。

已经是奶茶界第一股香飘飘营收的三分之二。

门店扩张的增速也不容小觑。截至2020年9月30日,奈雪的茶已开出了422家门店,包括覆盖中国内地61个城市的420家以及分别位于中国香港及日本的各一家。据粗略计算,平均每4天新增一家门店。

新茶饮行业属于现金牛行业,现制茶饮平均单价27一杯、平均客单价43元,从这样的数据来看奈雪的茶盈利理当毫无压力。

但从招股书数据来看,奈雪的茶仍未实现盈利。数据招股书,三年累计亏损超过1亿元。

不少观点将其亏损的原因,归咎于疯狂的开店速度。从2015年11月的首家店,到2017年年底的44家,再到2020年9月30日的422家,以及最新的507家门店,门店数量3年翻了10倍。但其平均单店销售额出现快速下降。也就是说,随着门店数量的增加、密度增大,单店的订单数被平摊。

然而,我们给奈雪算了一笔细账后发现,盈利困境的背后,除了开店的新增压力外,还有行业内卷的压力。

一杯奶茶,能赚多少?

一杯奶茶的成本究竟有多高?

在许多人的概念里,一杯动辄30元的奶茶,肯定能赚不少钱。但现实并非如此。

先拿咖啡和新茶饮的成本做个对比。

上图数据是《华尔街日报》披露的渣打银行统计的一杯星巴克咖啡的成本结构图,不难发现,原材料成本在一杯咖啡的成本构成中占比非常低,占据成本构成前两位的是租金成本和门店运营成本,分别高达26.1%和15%,而利润则为17.7%。

相较之下,新式茶饮,显得更“重”一些。

招股书显示,奈雪的茶成本构成主要是原料、员工成本和租金,2018年、2019年与2020年前三季度,公司的材料成本占比分别为35.3%、36.6%、38.4%,同期员工成本占比分别为31.3%、30.0%、28.6%,租金开支及物业管理费成本占比分别为17.8%、15.6%、15.2%。除了租金和员工都比星巴克贵,原料成本也远远贵于咖啡。

原料、员工成本和租金这几部分的成本合计占据超过8成,2019年这部分成本耗费了20亿,相当于承德露露一年的营收。

但奈雪的价格却并不低。招股书显示,奈雪的茶的客单价在2018年、2019年和2020年前三季度分别是42.9元、43.1元和43.3元,也是新式茶饮赛道中平均客单价最高的茶饮品牌,远超行业35元的平均客单水平。这个价格几乎要高出一点点、CoCo都可的一倍多。

显然,一门费力不讨好的生意。

自诞生以来,奈雪走的就是高端路线,其在品牌定位、店面设计、原料成本、人工服务、直营模式等方面下的大功夫,一定程度上助推其从深圳风靡全国,但如今也成为“包袱”。

新式茶饮,不同于以往奶精或碎茶为配料冲泡调制的饮料,是用上等茶叶,辅以不同的萃取方式提取的浓缩液为原料,加入新鲜牛奶、进口奶油、天然动物奶油或各类新鲜水果调制而成的饮料。作为新式茶饮的头部,奈雪称“坚持茶底4小时一换”,也让原材料成为其最大的成本开支。

奈雪一直坚守的直营模式,为其在产品线、融资等方面,提供了更好的品质掌控度与说服力,但507家门店的运营成本,也直接捏在了自己手中。

在门店抉择上,典型的奈雪的茶茶饮店规模介于180至350平方米之间,是普通奶茶店的三四倍,位置也多开在城市中心商圈,或高档写字楼内。同时,直营店主打每家连锁店则只保留“40%的相似性”,其他部分根据不同城市进行区分设计,也进一步提高了对成本的要求,要承担装修风格不同带来的租金提高的问题。

除此以外,与其他茶饮品牌不同的是,奈雪的茶是双业务,既有茶又有软欧包。奈雪的软欧包也强调现制,标准的奈雪的茶门店里通常配备烘焙坊以及专门做烘焙的员工。也因此,奈雪的茶店铺员工相比其他店铺,需要更多以及更专业的员工。

居高不下的成本,让奈雪陷入持续亏损。据招股书,2018年、2019年、2020年前三季度,奈雪的茶分别亏损6970万元、3970万元、2750万元,累计亏损1.37亿元。

这次上市,奈雪表示还将大举扩张开店,计划2021年开店300家,2022年开店350家,其中70%为奈雪PRO店。

假设每间标准茶饮店及奈雪PRO茶饮店的估计平均投资成本分别为185万元及125万元,奈雪的茶未来三年开店投资成本预计将在8亿元以上。

在目前越开店单店销售额越下滑的情况下,成本,还是悬在奈雪的茶身上的达摩克利斯之剑。

被绑架的创新

奈雪不仅要面对自身运营压力,在自己的“护城河”里,也多了玩家游泳。

“这位自比乔布斯的朋友,抄完奈雪的芝士草莓,又抄霸气蜜桃,抄霸气黑提,又抄霸气石榴,再来抄软欧包。除了当年芝士草莓是在奈雪上了四个月后上的,其他都是隔了一年跟着奈雪回归产品上。我都替你没意思……”

2018年11月18日,奈雪的茶创始人彭心在朋友圈发了这样一段话,并@了喜茶创始人聂云宸,直指“喜茶抄袭”。

这件事的起因是聂云辰在某采访中表示“本来想上新一款车厘子茶饮,但没成功。”而车厘子茶饮正是奈雪曾经上过的产品。巧合的是,11月,这两家品牌奈雪在前,喜茶在后,都上新了车厘子茶饮。而彭心发朋友圈怼喜茶正是喜茶上新当天。

“创新不是抢时间占位。”针对此番隔空喊话,聂云宸直接回怼:“如果是这样,我们可以把所有世界上的水果或者材料都拼凑起来先出了,然后指责以后的人都在‘抄袭’自己。如果只是这样,那创新真是太简单和幼稚了。”

聂云宸强调,“我们一向是用市场结果说话,而不是做一些无意义的无病呻吟。言尽于此,无论你说什么,我不会再回了。”

这是曾发生在喜茶和奈雪的茶之间的一场恩怨八卦,也揭开了行业内产品互相竞争模仿的面纱。

两家产品在主原料和做法上雷同,已是公开的秘密。例如喜茶于2020年8月19日推出“生打椰椰”后,奈雪随即在8月25日推出“霸气好椰”,二者主配料都是椰子,售价也都在25元。除此以外,“玫珑茫茫”和“霸气芝士绿宝石瓜”,“多肉车厘”和“霸气车厘子”,“芝芝桃桃”和“霸气水蜜桃”,“多肉杨梅”和“霸气杨梅”等,两家的产品,无论是在原料、上市时间亦或是售价上,都极为接近。

面对高度雷同,在面对媒体的采访时,两家企业也放弃了互相指责对方为抄袭者,而是给出了相似的答案。他们表示,因为每个季节可以选择的水果种类本就不多,再加上茶原料也都是从传统的茗茶中选取,产品撞了也很正常。

不过,新式茶饮界也不止有喜茶和奈雪“撞品”,当年喜茶带火了芝士茶和奶盖茶之后,不少品牌纷纷效仿,例如鹿角巷就推出了与喜茶芝士茶相似的“黑糖鹿丸奶茶”,满记甜品、快乐柠檬、黑泷堂也相继推出各式奶盖茶。

即便如今,盒饭财经随手打开美团,搜“生打椰椰”,至少有6家不同的茶饮品牌在售同名的产品。

退一步说,“抄袭”这一词或许不妥,但用“同质化”来概括却十分贴切。由于新式茶饮业进入门槛低,产品缺乏技术壁垒,导致茶饮市场竞争激烈、产品同质化严重,一家品牌推出新产品后,其他品牌会立即跟上。

根据前瞻产业研究院发布的研究报告显示,目前中国新茶饮市场的产品还是以奶盖茶和水果茶为主,产品同质化现象相当严重。

推陈出新,成为这个行业保持竞争力的主要方式。

2020年喜茶平均每1.2周就会推出一个新品,奈雪则是每周都上新品,在2020年奈雪推新了127次,并且2018年以来推出约60款季节性产品。

这在无形中,也在增加成本压力。甚至为了在同质化中出圈,品牌们绞尽脑汁。

刚刚过去的4月底,喜茶发布“碎银子”系列新品,使用优质“茶化石”碎银子作为原材料。据了解,碎银子产量极其稀少,每生产1千克碎银子,平均要消耗400千克的普洱熟茶,因此碎银子又被称为“茶化石”、“金不换”,据说,价格更是达到2000元一斤。

不过,虽然头衔高级,喝起来却没有那么特别,有网友吐槽,它跟凉茶,没啥区别。而2000元一斤的成本在一些网友看来,大可不必。

此前3月,奈雪的茶也有一款新品曾火爆全网,霸气玉油柑,66颗甜种油柑榨一瓶搭配招牌茉莉初雪,3秒微涩,5秒回甘。不过真正让火的是喝了之后会拉肚子,网友也给它取了个名字“窜稀刮油神器”。

虽然爆火,但也遭受质疑,营销窜稀这类话题,可以说求关注的意图比较明显。

卷不动了

夏日来袭,喝上一杯爽口美味的奶茶成为众多年轻人的选择。但就在这个节骨眼上,奶茶界却来了一场涨价潮。

不久前,茶百道上新不少夏日新品,一些当家产品的价格也刷新了。杨枝甘露、黄金椰椰乌龙、1L水果茶等招牌产品价格均上调2元。

奶茶品牌CoCo都可的部分产品价格也有所上浮,茉香奶茶、红果小姐姐、百香果双响炮等产品价格上调了1-3元,甚至连小料都没放过,珍珠、椰果等的价格由之前的1元上调到2元,涨幅100%。

更早的年初,不少一点点门店摆出通知,宣布涨价,“为持续提供优质的饮品与服务,我们将于2021年2月1日微调饮品售价。”

同样身价提高的还有此前主打平价的益禾堂。从前对标蜜雪冰城的价位一路上涨,招牌产品益禾烤奶从6元到8元,价格上涨了三分之一。

“我最开始喝CoCo都可的时候,原味奶茶只要4元一杯,如今它推出的新品价格都开始‘保20争30’了。”有网友称。

集体涨价的原因是什么?网络上流传着茶百道创始人王霄锟在朋友圈发的一封“致茶粉的信”,其中提到:受大环境的影响,水果设备、包装等原材料的价格上浮,将会进行饮品价格的微调。

其实,茶饮这一波涨价,其实从年初就早有雏形。年初,铜、不锈钢、铝、PC、塑料粒子等材料都在涨价——这些都是茶饮设备、杯子、外卖包装的重要原料。

种种成本上涨之后,涨价也就成了这些鲜有资本输血的中端品牌们不得不面对的选择。

卷不动了。

业内已经有了这样的感觉。

中国茶饮行业是一个庞大的市场,行业发展至今,共经历三大阶段:粉末阶段、街头时代和新中式茶饮阶段。在粉末阶段,奶茶以粉末冲调的方式呈现,此时奶茶既不含奶,也不含茶;发展至街头阶段,奶茶以茶末、茶渣作为基地,辅以鲜奶,奶茶行业开始高速发展。至今,新中式茶饮兴起,奶茶行业逐渐走向正规化、高端化,以现制奶茶为主。每一阶段,都经历过厮杀。

尤其在高端奶茶市场,自喜茶、奈雪在新式茶饮的市场上出现之后,行业模仿者众。

《2020新式茶饮白皮书》显示,即使受疫情影响,国内新式茶饮的门店数量在2020年还是多达48万家,预计2021年会达到55万家。

从资本端来看,新式茶饮也颇受青睐。企查查数据显示,2016年之后,茶饮品牌投融资活动开始频繁。其中,2018年茶饮品牌投融资事件有16起,2019年有10起,2020年有12起。总体来看,近十年茶饮品牌投融资事件共71起,披露的投融资金额超35亿元。

新式茶饮行业竞争激烈,产品同质化现象严重。在行业进入饱和时代,无法转化成更高级的模式时,为了瓜分现有的利益,品牌们开始过度竞争,进入内耗状态。

打包袋,原本5分钱的就可以满足打包需求,有人使用1毛5的打包袋后,其他奶茶店也不得不选择贵的;奶茶杯,有人用注塑杯取代吸塑杯后,吸塑杯就被认为“廉价”,即便单价5块的奶茶也要用注塑杯;有人开始“半杯都是料”后,奶茶也成了八宝粥、大杂烩。

以前奶茶店只是卖奶茶的,现在的奶茶店是卖周边、卖设计、卖创意、卖营销的。到最后整个行业的包材档次都提高了,消费者花钱更多了,奶茶店的利润少了,只有做包装和原材料的赚到钱了。

但这些内耗的背后,都在一步步推高奶茶店的成本。

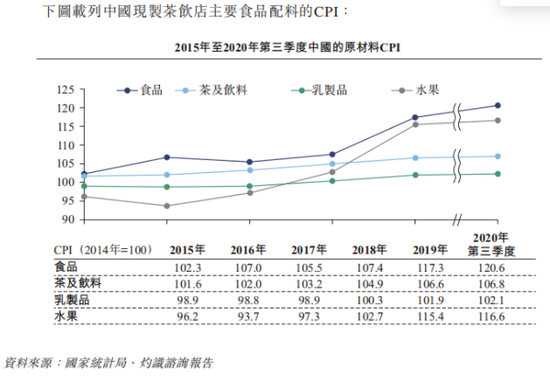

以原材料成本为例,作为现制茶饮店的主要原材料之一,茶及饮料的价格由2015年的101.6上升至2020年第三季度的106.8。另一种主要原材料,乳制品的价格于2015年至2020年第三季度保持相对稳定,但也在上升。此外,主要由现制茶饮店使用的水果的价格于2016年上半年有所下降,此后出现回升。

新式奶茶店的生意更像餐饮,成本较难压缩,在行业红海中又无法形成高增长,越扩张反而导致单店销量下滑。而由于成本规模效益不大,也无法立刻大幅缩减,盈利问题一时难解。

靠烧钱获得规模,最终剩者为王,这一过去在其他赛道中印证并总结出的经验,在新式茶饮这一个门槛低、壁垒低的行业似乎难以适用。

时至今日,中国依旧没有出现一家比肩星巴克的茶饮品牌。