来源:新浪科技

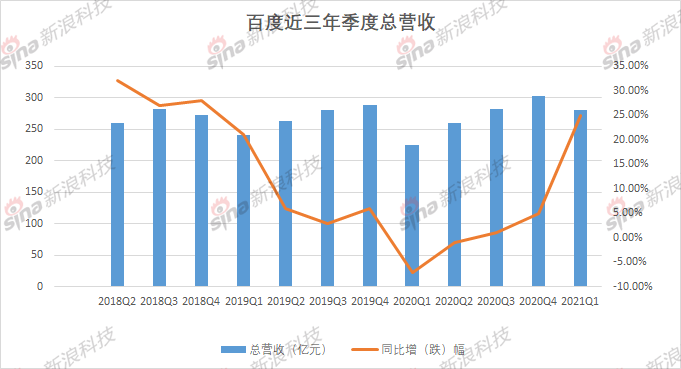

百度于昨晚发布了2021年度一季度财报。财报数据显示,一季度百度营收281亿元,同比增长25%;百度核心营收同比增长34%,非广告业务同比增长70%。

距离3月23日赴港上市过去不到两个月,百度的市值已经从香港上市前巅峰时期的千亿美元,跌到了美股、港股两个板块总市值约669亿美元。在回归港股发行之前,百度预定的目标是募资36亿-41亿美元,但如今,百度通过香港交易所募集到的资金只有5.13亿港元。

“到距离用户更近的地方,募集足够的资金用于投资和技术布局,进一步夯实百度移动生态系统,强化以AI为主的创新商业化。”这是百度归港上市之前为自己预设的远景目标。但目前从市值表现来看,百度的这一理想,显然已经阶段性落空了。

百度是否被低估了?这一话题业界争论已久。如今,百度香港上市后的第一份财报亮相,而百度接下来的市值表现,又将如何变化呢?

“四面楚歌”的现金牛业务

百度本季度营收数据的表现,成为了引人注目的焦点。

近三年间,百度财报公布的百度整体营收数据主要由两部分构成,分别是百度核心与爱奇艺业务,其中,百度的核心业务主要包括在线营销服务和非营销增值服务。在过去三年,这一核心业务持续为百度每年贡献了70%以上的收入,而在线营销业务则又为百度核心贡献了90%以上的季度营收。

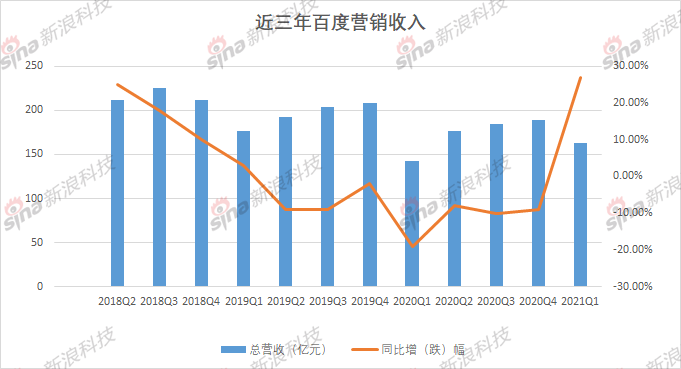

在线营销,可以称得上是百度集团名副其实的现金牛业务。然而,在过去三年百度在线营销所构成的收入表现中,却一度处于下行状态。

据新浪科技统计,从2018年至今,百度在线营销业务的营收一路同比增长势头减弱,至2019年Q2开启负增长之后,截至2020年Q4一直没能实现同比正增长。受此影响,百度近三年的营收表现增速均不甚理想。

在百度内部,负责为百度提供最主要的现金供给的在线营销业务,更多地对应着搜索及其衍生出从信息到内容再到服务的闭环生态,属于百度内部的成熟业务。然而,目前这一核心业务领域正不断地遭受到新入局者的搅扰,远远没有达到“高枕无忧”的地步。

一方面,在移动App搜索趋内化的大背景下,任何一个成体量的流量型App,都在想方设法地为用户提供尽可能多且有效的内容信息,进一步增强产品的用户粘性,期望带来更为有效的商业转化。在这一背景下,内容的生产与供应,已经到了过剩甚至于泛滥的程度,越来越多垂直领域的知识与信息传播发布的频率越来越高,可供人们选择获取信息的方式也变多了,人们不一定非要通过搜索引擎,同样也能找到自己想要的信息。

而在另外一方面,随着短视频以及个性化推荐等内容形态及分发模式的出现,用户阅读并获取信息的方式也发生了转变,这给字节跳动这样的机构带来了新的机会。

早在2014年,字节跳动就从百度挖来了当时就任百度网页搜索部技术副总监的杨震原,负责字节跳动的搜索架构研发,随后公司又在2019年正式对外宣布招聘搜索人才,同时开展了一系列密集的业务调整,并在2020年正式发布测试了半年之久的“头条搜索”App,对标百度移动生态。

在此之外,腾讯也正通过收购搜狗不断地将自己的势力范围向着百度的腹地渗透,阿里在自己做搜索引擎的新闻也早已不再是什么秘密。作为百度企业发展最为重要的立足据点,百度的移动生态以及在线营销业务,正面临着竞争对手的侵扰与挑衅。而百度似乎没能拿出更有效的应对之策,这让市场对百度的发展产生了误解。

不过,瘦死的骆驼比马大,这家公司仍然占据了国内接近 70% 的搜索引擎市场份额,短期在线营销业务领域依然具有优势。不过从长远来看,随着消费者习惯与内容形态不断变化以及竞争者的不断涌入,百度若不及时作出调整,在线营销业务下行承压的风险将会被进一步放大。

值得一提的是,从本次发布财报发布数据来看,百度在线营销业务营收163亿元,同比增长27%,暂时有效扭转了此前持续负增长的不利局面。

图片

图片

云业务的增长与困局

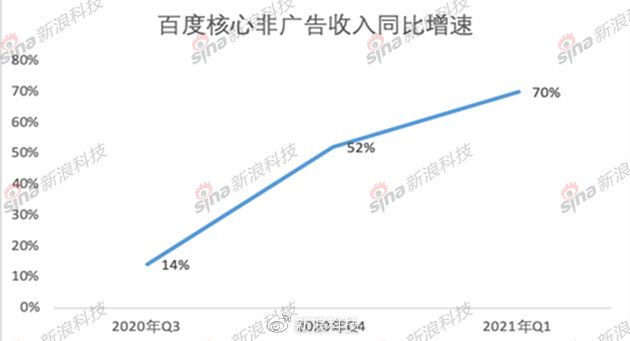

本次财报发布过程中,另外一个值得留意的点是:本季度百度非营销收入42亿元,同比增长70%。据财报介绍,这一增长主要由云服务等业务推动。

事实上,早在2020年Q3以及Q4两季度公布的财报中,百度便特别提及了智能云业务对于百度非在线营销营收的贡献情况。据当时发布的财报数据显示,2020年Q3,百度非在线营收数据营收达29亿元,同比增长14%;2020年Q4,百度非在线营收数据营收达42亿元,同比增长52%。而云服务,是唯一被明确提及的主要增长力量。

在线广告业务营收能力下行之时,百度一方面选择通过打造百家号、智能小程序以及托管三大基础设施,分别去解决在移动时代生态建设以及用户运营。另外一方面,也在积极围绕着AI、云计算等技术领域开展最新布局。

“百度智能云是百度内部增速最快的业务了。”在此前就财报发布的沟通交流中,百度方面在答媒体问时曾透露,百度智能云业务的发展被寄予了厚望。只不过对于百度而言,目前云计算市场格外激烈的竞争,也正在成为百度智能云业务发展不得不面对的事实。

据IDC发布报告,在中国AI公有云服务市场,百度拥有最多的AI产品数量,领先阿里云、腾讯云、AWS和华为云等厂商。在NLP、图像视频等多个AI细分领域,长期布局AI的百度有一定的优势。

但上升到整个国内云计算市场,百度智能云的处境并不太乐观。据Canalys的数据显示,2020年第三季度,中国云基础设施支出大增65%。其中,华为份额持续扩大,16.2%位列第二,第一名阿里40.9%,腾讯15.8%排名第三。百度排名不变,位列第四,但市场份额却缩减至7.1%,而在今年一季度,百度智能云市场份额为8.6%。

在数天前阿里发布的本年度Q1财报中,阿里云业务收入已达601.2亿,同比增速依然高达50%。位列国内云计算份额第三的华为同样增速迅猛,2020年全年增速达168%。身处高速发展的赛道,百度智能云面临的市场挤压与竞争格外激烈。

云计算行业作为一个头部效应比较明显的领域,往往前三家便分去了绝大部分市场份额,马太效应明显。在国内阿里、华为、腾讯等企业优势不断放大的当下,给百度的机会其实并不多。

李彦宏首提Apollo三种商业模式

从2015年开始,百度就大规模投入无人车技术研发,2015年12月即在北京进行了高速公路和城市道路的全自动驾驶测试。随后,百度又在2017年开放了Apollo计划,希望为汽车及自动驾驶领域的合作伙伴提供一个开放、完整、安全的软件平台,帮助他们快速搭建一套属于自己的自动驾驶系统。

在随后的几年中,这家公司也一直投入大量的资金进行自动驾驶的技术研发以及探索。但由于自动驾驶涉及乘客生命安全等方面的问题,车厂们接入 Apollo 的意愿似乎并不强烈,更多的是抱着观望的态度参与其中。这导致百度的自动驾驶技术一直难以得到有效的验证。

为进一步验证百度自动驾驶技术可行性,今年1月,百度宣布将与浙江吉利控股集团组建智能汽车公司,新组建的公司将独立于母公司体系,保持自主运营,充分集成Apollo无人驾驶技术。

百度下场造车,成为了业界关注的焦点。本次财报发布后,李彦宏在财报信中首次明确百度Apollo业务的三种商业模式:一是为主机厂商提供Apollo自动驾驶技术解决方案,助力车企快速搭建自动驾驶能力;二是百度造车,端到端整合百度自动驾驶方面的创新;三是共享无人车。

在百度自动驾驶所描绘的蓝图里,自动驾驶技术背后所蕴含的万亿级市场空间,似乎也意味着百度未来市值可能达到的高度。只不过,在达到这一高度之前,目前自动驾驶行业正在面临的现状却是规模化落地困难。

在法律法规层面,除了北京、沧州以及长沙的少数试点区域外,自动驾驶真正驶入城市街道并服务广大市民仍未得到广泛认可。此外,伴随着特斯拉刹车失灵、意外事故频发等事件的发生,消费者们对于智能车、自动驾驶等新型出行方式的好感度与接受度也正逐渐变低。

在核心业务增速受到质疑,即将进入的新领域有同样面临不确定的情况之下,无论是持续在自动驾驶领域进行技术验证与投资布局,还是亲自下场参与造车,资本都很难轻易的选择相信百度的新故事。或许对于百度而言,仅凭赴港上市之后的第一份季度报并不足以说明一切,百度与市场投资者之间都需要更多的时间彼此考量。