来源:有态度的精蒜湿

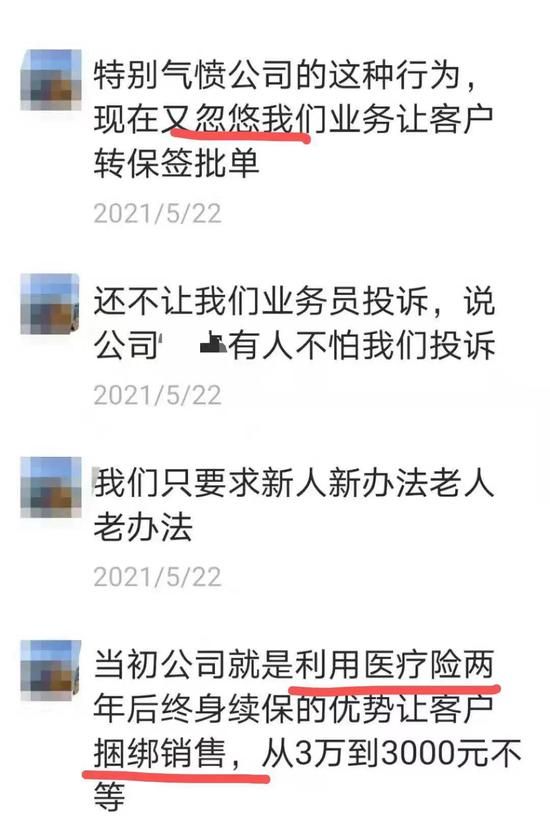

一段疑似客户和泰康工作人员“对质”续保的视频在微信群流传。

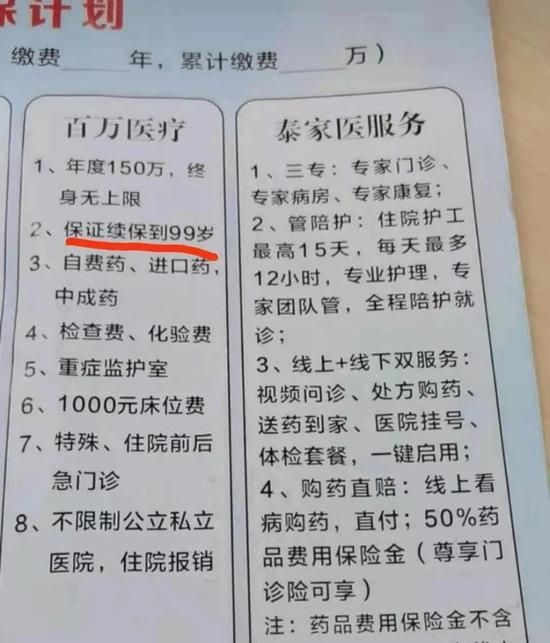

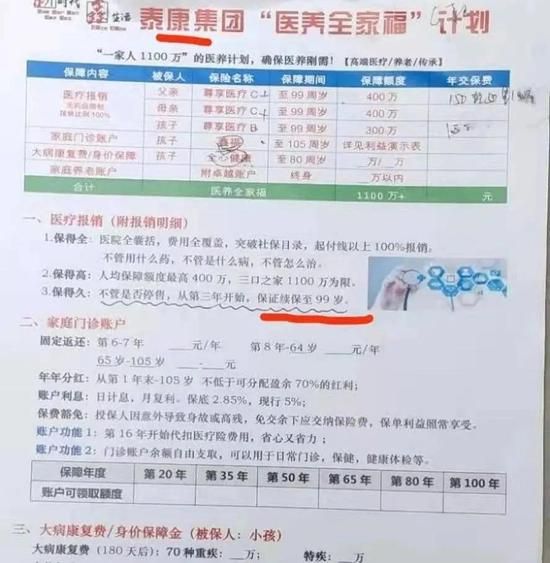

健康尊享,是泰康人寿旗下一款百万医疗险。

保守估计,目前在持保单应该有至少500万件,

在过去,这500万保单,不知道有多少保单被承诺可“保证续保”至99岁。

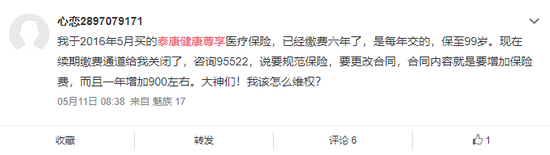

如今,无论当初是如何销售出去的,这500万保单都要面临转保的命运。

可是,部分消费者和客户不干了。

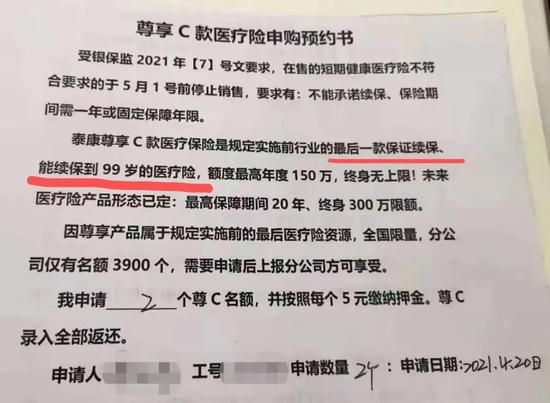

因为,当时他们接收到的信息是,健康尊享只要二核过了,就可以“保证续保”至99岁。

如今,保险公司单方面决定要停售原有保单合同,改为新合同。

尽管新合同有所谓特别约定批单,但毕竟和他们当初接收到的信息不一致。

因此,其中部分消费者就决定要去“维权”和表达维持原有合同诉求,甚至起诉。

这里有几个问题需要我们去厘清:

1、 泰康健康尊享的续保条款是否合规,强制捆绑主险销售是否合规?

2、 泰康本身在健康尊享的产品包装和宣讲过程中,是否存在“保证续保”的宣传误导?

3、 泰康代理人在健康尊享的销售过程中,是否存在“保证续保”的宣传误导?

针对第1个问题。

泰康健康尊享续保条款是否合规,他们公司内部也有说明。

显然,是不符合银保监会今年出台的《关于规范短期健康保险业务有关问题的通知》、《关于短期健康保险续保表述备案事项的通知》等相关文件规则。

内部自查28款产品需要停售。

那至于健康尊享捆绑长期主险销售,是否合规?

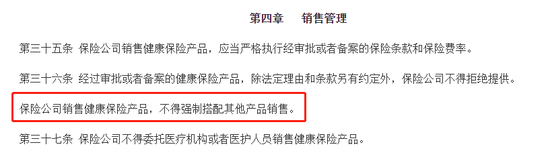

根据《健康保险管理办法》2019版,第36条,保险公司销售健康保险不得强制搭配其他产品销售。

显然,健康尊享捆绑更加昂贵的长期主险销售,也是不符合相关监管要求规定的。

针对第2个问题和第3个问题,我在此前文章已经讲过,这就不再赘述。

参考:泰康健康尊享涉销售误导 转保方案再曝涉客户歧视

本文的重点内容,是想探讨一个更加深层次的问题:

即,为了行业长远利益着想,我们是选择默不作声做鸵鸟,还是选择站出来发声?

很显然,在如今800万保险从业者当中,分成了两种截然不同的观点。

一方认为,各人自扫门前雪,莫管他人瓦上霜。

对于这种观点,我倒也不是反对。

只要我们做好自己的事情,不作恶,不误导客户,是什么,就说什么。

独立研究条款,研究产品,那倒也没什么。

但有相当大一部分人缺乏独立研究和判断能力,跟着宣导和培训起舞。

人家说什么,ta就跟着说什么,

也不提高自己的专业水平,就知道在公司天天练那一套销售话术。

公司给你洗脑,你给下级洗脑,下级给客户洗脑。

完了,别人发表一些不同意见,你就给别人扣上 “没有职业道德,诋毁同行”的帽子。

还有一种“欺骗性”比较强的观点,给鸵鸟心态的人做了辩护。

大概意思是,“不要把某些代理人的言论截图拿来说事,

像这样的人哪家公司没有,几天几夜说不完。

把客户搞烦了,市场搞黄了,最后吃亏的是我们自己。”

他也许也不认可部分保险公司或代理人的做法,

但你看他把道德制高点拉到了整体行业的美誉度捍卫者的角度,

你就必须从行业的长痛和短痛去和他辩论了。

持第一种“各扫门前雪”的观点的人,我讲大部分,保险公司代理人居多。

因为他们主要是代理自家公司产品为主,所以不太喜欢被人家的人来对他们家指指点点。

不管如何,这都是他们家的家事,不容他人染指,否则就是干涉人家内部事情了。

那持相反立场的人,或者支持相反立场,认为要站出来为行业发声,为消费者客户发声的。

大部分属于,保险经纪人居多。

尤其是那种更为独立性的,不以发展组织为方向的独立经纪人,

其实也正是,监管正在鼓励发展方向的以“独立代理人”自居的那拨人。

他们的饭碗支柱,就是来源于长期经营客户打下的信任背书。

你想想,其他传统经纪人,和传统代理人可能区别并不大,

因为他们相当部分收入不来自于客户,而是来自于下面团队(人头)利益。

所以,谁最见不得欺骗投保人、销售误导的行为和现象。

就是这批未来的“独立代理人”。

本来这800万保险从业人员中,就分化出来了代理人和经纪人这两个群体。

现在又演化出来了第三波势力,

我称之为隐形的“独立代理人”。

而每当保险业发生类似涉嫌大规模销售误导事件,这三波人肯定会跳出来,

各说各话,鸡同鸭讲,对牛弹琴。

吃瓜群众一看:

“嚯,那群卖保险的又吵起来了~”

我来看下,我的读者群中,代理人多,还是经纪人,还是独立保险代理人多,还是吃瓜群主多?