来源:华夏时报

“年轻就要醒着拼,累了困了喝东鹏特饮”——凭借魔性且洗脑的广告以及花式营销,东鹏饮料(118.040,10.73,10.00%)在功能性饮料市场杀出重围。作为“功能性饮料第一股”,东鹏饮料上市后已经连续7个交易日涨停,截至6月4日收盘,东鹏饮料收于118.04元/股,市盈率(TTM)高达47.20,总市值已达472.2亿元。

对于东鹏特饮在资本市场表现,香颂资本执行董事沈萌在接受本报记者采访时指出,“功能性饮料目前国内市场无论在市场消费端还是资本市场上,都是表现良好,再加上东鹏属于新股发行,市场预期很高。”然而,一边是火,一边却是冰:伴随着资本市场的火爆,也有市场声音质疑东鹏饮料联合经销商尤其是持股经销商囤货压货从而营收注水。对于东鹏饮料来说,“千年老二”熬到上市,市值已冲过四百亿,如何打消市场争议还是一场硬仗。

关联经销商引争议

作为家族式企业,上市之路让东鹏饮料逐步变得透明。

从股东占比来看,东鹏饮料超6成以上股权被掌握在“林家人”手中。据招股书显示,林木勤(董事长)与林木港(执行总裁)为兄弟关系,林戴钦(董事、大区销售总监)与林木勤为叔侄关系,仅林木勤、林木港、林戴钦三人,就通过直接以及间接的方式累计持有东鹏特饮68.73%。

值得关注的是,东鹏饮料经销商持股,从而带来的关联交易以及财务数据透明度等问题在上市前后都是市场关注重点,更是有市场声音更是直指其联合经销商压货从而虚增收入。

招股书显示,排在东鹏饮料第三的股东—鲲鹏投资持有东鹏饮料7.36%的股份,而鲲鹏投资背后的实控人就是林木勤的儿子林煜鹏,父子二人持有鲲鹏投资63.06%的股份,林煜鹏为最终受益人。

此外,鲲鹏投资背后还有不少东鹏饮料自家的经销商持股。比如2020年最大的经销商——东莞金愉食品及其关联方实控人林景照,持有鲲鹏投资4.5%股份,销售额排在第二的经销商——深圳市安尔雅供应链管理有限公司及其关联方实控人郑细强,持有鲲鹏投资1.8%股份。也就是说,东鹏饮料的重要经销商们“间接入股”东鹏饮料。

随着外界争议纷起,引发证监会关注。今年1月,证监会在官网上发布了第十八届发审委2021年第11次会议审核结果公告,要求东鹏饮料对“与经销商是否存在实质或潜在关联关系,是否存在经销商为员工或前员工控制的情形;是否存在经销商配合压货、囤货从而虚增收入的情形”等问题做出说明。

对此,东鹏饮料在招股书中解释称:“公司与东莞市金愉食品有限公司及其关联方、深圳市安尔雅供应链管理有限公司及其关联方、海丰县疃缙贸易有限公司及其关联方的供货价格、考核方法、管理维护体系等均与其他所处同一大区的经销商完全一致,均按照公司统一制订的相关规则执行。”

就外界质疑东鹏饮料经销商间接参股,从而对东鹏饮料的经营和财务数据透明度的影响,沈萌分析指出:“如果采用这种方式,就可能存在通过压货囤货人为制造业绩的风险,真实销售可能就不及公布的数据。”

不过,对于经销商持股是否会导致东鹏饮料财务管理不透明的问题,记者多次联系东鹏饮料相关人士进行采访,但截止发稿并未获得回复。

东鹏饮料的销售渠道主要是依靠经销商渠道进行销售。2018年-2020年,经销收入的占比占总金的比重额分别为97.57%、97.30%、97.38%。

目前,东鹏饮料经销商数目在一千余家左右。对于经销商管理风险,东鹏饮料也指出,随着公司销售规模及销售网络的不断扩大,经销商数量和销售范围不断增加,公司对经销商管理的难度也随之加大,若未来公司对经销商的管理无法跟上销售规模的扩张、经销商不能较好理解公司的品牌理念和发展目标、经销商的实力跟不上公司发展要求,则可能对公司品牌推广、渠道建设、产品销售等方面产生不利影响。

针对东鹏特饮经销比重占总营收额97%的情况,在接受《华夏时报》记者采访时,中国产业食品分析师朱丹蓬指出:“从中国的传统快消企业来看,基本上每一个企业都要依托经销商进行市场开拓、渠道布局以及终端覆盖,这是必然的,并没有任何的问题,饮料跟传统的其他品类市场不一样,一定是以线下(布局)为主,以线上为主的没有几家。”

产能利用率不足为何急扩张

东鹏饮料在资本市场受到追捧,背后是中国功能饮料市场的巨大蛋糕。

根据欧睿国际测算,我国能量饮料销售额由2014年的234.93亿元增长至2020年的447.78亿元,年复合增长率高达11.35%,在软饮料行业子赛道位居第二,2020年能量饮料在我国饮料销售总额中的占比已达7.8%。

作为中国目前功能饮料市场的“老二”,东鹏饮料上市募资的主要用途就是产能扩建。在东鹏饮料上市募资的17.3亿元中,有9.59亿元要用在华南、重庆和南宁的二期生产基地建设。东鹏饮料指出,目前公司的全产品线产能约为180万吨/年,在建生产基地全部达产后,预计可以实现产能约250万吨/年。

不过,根据招股书数据,2018-2020年,东鹏饮料自主产量64.84万吨、101.61和123.38万吨,产能利用率分别是62.03%、66.38%和69.61%。产能利用率尚且不足的同时,存货量也持续增加,数据显示2018-2020年,东鹏饮料的存货金额分别为1.20亿元、2.14亿元、2.73亿元。在产能过剩、存货持续增加情况下,产能扩建之急引发关注。

在产能利用率低的情况下为何还将募集资金的一半用来扩产能?对于记者的提问,东鹏饮料方面并未给出回应。

提速扩张同时,东鹏饮料的负债率也同样令人意想不到,2018-2020年,东鹏饮料资产负债率也从的48.43%,涨到了56.13%,其中长期借款由2018年末的刚过10亿元,增长到了2020年末的24.48亿元。

对于负债增加,东鹏饮料在招股书中透露称,负债总额是有所增长,一方面系随着公司销售规模的增加,预收账款有所增加,同时公司加大对终端门店的返利与折扣力度,应付销售返利与折扣款有所增加:另一方面系随着生产基地建设的资金不断投入,公司长期借款有所增加。

对于东鹏饮料负债规模的增加,沈萌分析认为可能有两方面的原因: “第一营收增长的同时采购和营销成本也不断提高,自有资金周转率不高导致需要增加负债,第二则是为了上市加速成长资金缺口变大。”

11亿广告费与8500万研发费

东鹏饮料在市场上认知度不断提升,背后是近年来持续性的大手笔营销。

从2013年邀请谢霆锋作为品牌代言人,通过央视广告强势曝光后、近几年相继赞助了中超联赛、央视俄罗斯世界杯转播、冠名《三生三世十里桃花》、《亲爱的,热爱的》、《欢乐颂》、《人民的名义》等多款爆剧及综艺……这种铺天盖地式的广告投放成功大众记住了东鹏特饮。

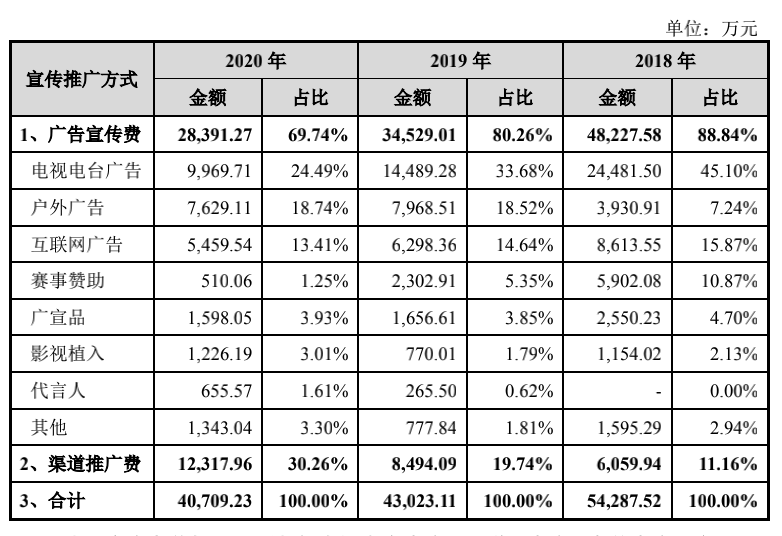

招股书数据显示,东鹏饮料宣传推广费在2018-2020分为5.4 亿元、4.4亿元、4.07 亿元,分别占当期销售费用的 56%、43.74%、39.13%。在宣传推广支出中存在占比最大的,就是其广告宣传费的支出,2018年- 2020 年,东鹏饮料的广告宣传费总额高达11亿之多,分别占当期宣传推广费的88.84%、80.26%、69.74%。

但是这种靠营销来“出圈”的方式是否可以长期使用引人关注。对此朱丹蓬对本报记者分析称:“这是一个阶段性的,第一个它要上市,要提升品牌力,第二;新产品出来,属于前瞻式的布局期,叫做新品推广期,营销占比较高,这个属于正常现象。”

对此,沈萌也提示了烧钱营销可能的另一种后果:“高营销主要是为了冲高业务收入,但如果高营销不能转化为品牌价值以及品牌所代表的消费粘性,那么一旦营销投入降低,就可能导致收入减少。”

砸钱营销,推高了东鹏特饮在功能饮料市场的知名度。但产品结构单一同时就成了另一个潜藏的风险。招股书数据显示,2018年到2020年,东鹏饮料的总营收分别为30.38亿元、42.09亿元、49.59亿元,其中,以东鹏特饮为主的功能饮料销售在近三年的营收占总收入的比例都在95%上下。

对于营收严重依赖单一产品结构,东鹏饮料也认为,如果能量饮料行业市场环境出现恶化、消费偏好发生改变以及相关行业监管政策发生不利变化,可能对公司经营业绩产生不利影响。

事实上,靠着模仿红牛上位,但作为中国能量饮料行业的“千年老二”,东鹏饮料的年销售额距离红牛还有点远。据中国红牛官方公众号发布信息显示,截至2020年12月24日,中国红牛2020年销售额完成228.15亿元。从数据来看,两者差距还很大。

为了培育新的盈利增长点,东鹏饮料也在不断进行新产品的研发推广,推出了由柑柠檬茶、陈皮柠檬等。但值得关注的是,相对于大手笔的广告营销投入,东鹏饮料在研发上的投入在近三年总和仅为8500万左右。研发费用占营业收入的比例在2018-2020年分别为0.72%、0.67%和 0.72%——东鹏饮料何时能够撕掉快消行业“重营销轻研发”的标签?