来源:财经火凤凰

我拿着钱去银行存定期,几个月后却发现一分钱没有了!存款变成了保险产品?是的,你没有听错!这在现实中真实发生了!

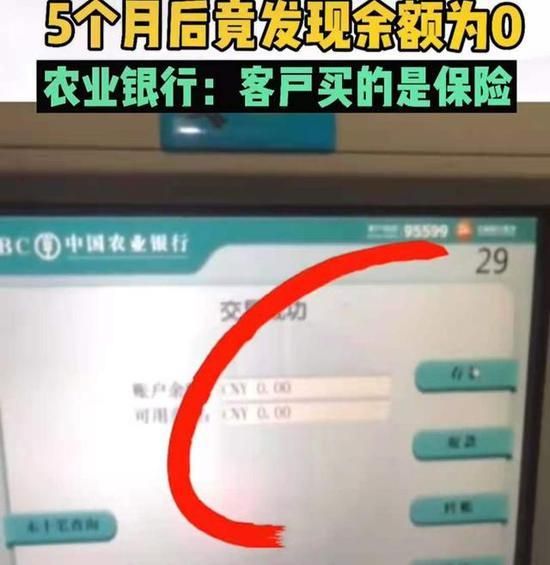

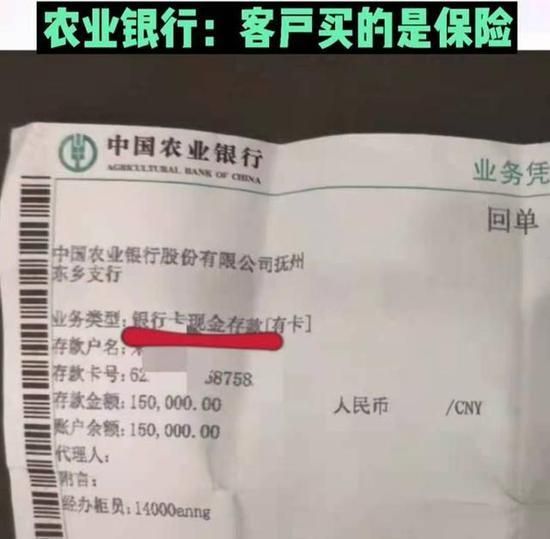

真是应了那句世界之大,无奇不有。这样的剧本在电影中都少见,却在现实中发生了。抚州朱女士反映,半年前她在当地农行存了15万定期。近日,由于她急需钱,所以准备提前取出。但是她到ATM机一查询傻眼了,账户中一分钱没有!

巨款不翼而飞,心急如焚的朱女士找到银行反应情况,银行却解释,她当时买的是保险产品,并不是存款。提前支取可以,但需要支付高额手续费!

你们觉得这事新鲜不?其实啊,这事还真不罕见!

近年来啊,类似情况时有发生!如果去网上搜索,不管是大银行还是小银行,都出现过存款变保险的乌龙事件。

银行怎么会跟保险扯上关系呢?这是因为保险公司跟很多银行都有合作,保险公司看好银行的业务特点,一般去银行办业务的人都比较有钱,这些人被保险公司视为潜在客户。

银行销售保险只是银行与保险公司的一种合作,保险产品与银行是没有任何关系的。银行帮保险公司销售保险,会拿到返点,银行职员也有提成。

这合作模式很合理,储户买卖保险也是你情我愿。但问题在于啊,一些职员没有道德,为了一己私利,他们只对客户宣传“高收益”、“保障功能”等,却不提示风险,使很多市民糊里糊涂买了保险产品,因为有银行担保,保险产品的收益是有保证的。

这里注意啊,这个保险也是属于理财保险,也会按期获得分红收益,到期还能赎回本金。听起来似乎不错吧,但你一旦签订购保合同,钱暂时就不属于你了!这种保险合同一般都在5年以上,有的甚至几十年!如果你中途退保,就会产生大笔违约金,这些钱直接从你本金里扣!

这就是它最坑的地方。一般来讲,银行帮保险公司代销的保险产品分为四种,分别是年金险,分红险,万能险和投资连接险。其中年金险和分红险比较常见。

简而言之,年金险就是被保人给保险公司定期交钱,之后保险公司定期返钱的一种理财保险。而分红险指的是保险公司每年将该类分红型产品全年利润的一部分作为分红按比例分给投保人。不过分红类的保险一直都是投诉高发区。分红一年的利润有多少,只有保险公司说了算。每个人份额占比,更是保险公司内部的商业机密,大概率每年通知书上写了多少钱就只能拿多少。这类保险比较坑,也经常被客户投诉。

本来是去银行存款,但存完钱后,拿回来的不是存折竟然是保单!在大多时候,我们肯定不接受这样的结果啊,那到底该怎么办呢?

这其实分为两种不同的情况,如果是自己买的保险,在十日内可以退保,在10内退保不会产生手续费,如果时间超过了10天,可能会被收取不定额的手续费,这一点一定要注意!如果对方不答应,可以向银监会反应此情况,直接投诉即可。如果你是被工作人员私自改成了保险,那你则可以起诉维权。

其实,我国早有明确规定,禁止银行储蓄柜台销售投连险。应该在专门的理财柜台或其他柜台销售。就算一些银行在储蓄柜台销售保险产品,也应该在向市民推销时,说清楚其中的利害关系,不能辜负了市民对银行的信任。

如果想彻底解决这一问题,首先就是加强对银行的监管,加大监管力度。其次,银行必须加强管理,教育工作人员在为客户办理存款业务时,如果推荐一些保险业务,要讲清楚全部细节,不能误导储户。

作为储户啊,一定要记住贪便宜吃大亏