来源:新浪财经

日前,家住江苏宿迁的康涛(化名)向记者反映,他于2016年9月购买了太平洋保险公司的金佑人生终身寿险(分红型)A款保险,2021年3月,他被检查出右肾上腺区患有神经源性肿瘤,将肿瘤切除后,他要求保险公司出险。保险公司以他的肿瘤为良性,不属于保险责任保障范围为由拒绝理赔。

康涛的病例报告 本文图片均由受访者提供

康涛认为保险公司拒绝理赔并不合理,“当初保险公司的业务员跟我说能保72种大病,只要住院超过1万元以上都可以赔钱,为什么现在拒绝赔付呢?”康涛称,当初在购买过程中存在被业务员误导的情况。

记者注意到,在康涛与中国太平洋财产保险股份有限公司无锡分公司(下简称“太平洋人寿无锡分公司”)签订的《人身保险合同》中,未将良性脑肿瘤纳入保障范围,也并未约定“住院超过1万元以上都可以赔钱”。

太平洋人寿无锡分公司理赔科一名工作人员向记者回应称,经核查、回访康涛当初的投保情况,整个购买流程中不存在销售误导的情况。康涛所患的肿瘤并不属于恶性肿瘤,没有达到保险合同约定的重大疾病或特定疾病理赔范围。

多位律师透过此案例提醒消费者,疾病理赔需以保险合同约定为准,什么疾病能够理赔确实不能按照自己的理解,必须以合同约定为准,订立合同时,投保人一定要仔细阅读合同条款,详细询问。

花5万元治疗费理赔被拒

康涛告诉澎湃新闻,2016年9月,太平洋人寿保险无锡分公司的一名业务员联系他,并向他推销一份金佑人生终身寿险,“当时业务员上门推销时说这个保险能保72种大病,只要住院超过1万块钱都可以赔到钱的。”康涛说,在业务员的推销下,他心动了,“总是上门,我就想着买就买吧。”

康涛提供的一份《人身保险合同》(以下简称“合同”)内容显示,投保人康涛于2016年9月13日购买了一份金佑人生终身寿险(分红型)A款附加金佑人生提前给付重大疾病保险A款。

康涛当时购买的保险险种

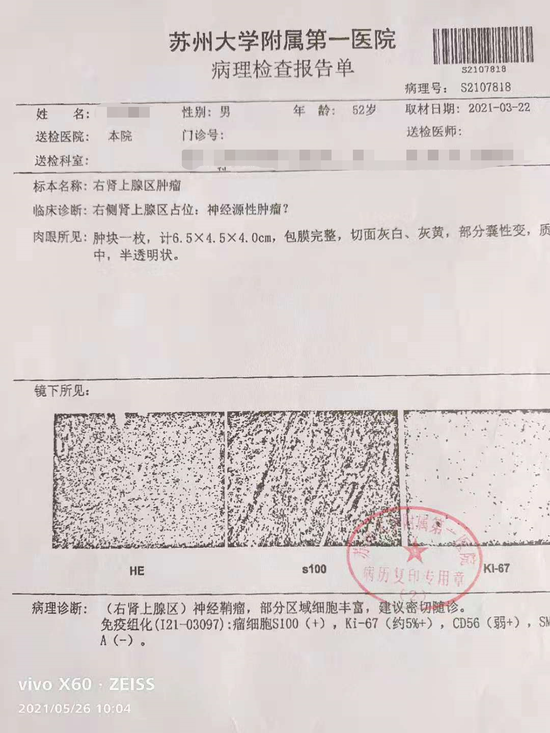

康涛说,合同到手后发现“合同厚厚的一本”,里面还有很多专业内容,当时他并未细看。2021年3月,康涛在苏州大学附属第一医院检测出右肾上腺区肿瘤。根据康涛提供的该院《病理检查报告单》显示,52岁的康涛病理诊断为(右肾上腺区)神经鞘瘤,部分区域细胞丰富,建议密切随诊。

康涛表示,整个切除手术花费了他近5万元。出院后,他将自己的病历表等资料提供给太平洋保险公司无锡分公司,希望能得到保险理赔。

“当时业务员说让公司理赔科评定后给出理赔方案,结果后来他们理赔科说我这个肿瘤是良性肿瘤,不在保险合同的赔付范围里。”康涛随后仔细查看保险合同和咨询医生得知,他所患的神经鞘瘤是良性肿瘤,不在保险合同重大疾病赔付范围里。

“当时业务员推销时并未跟我提到这一点。”康涛称。

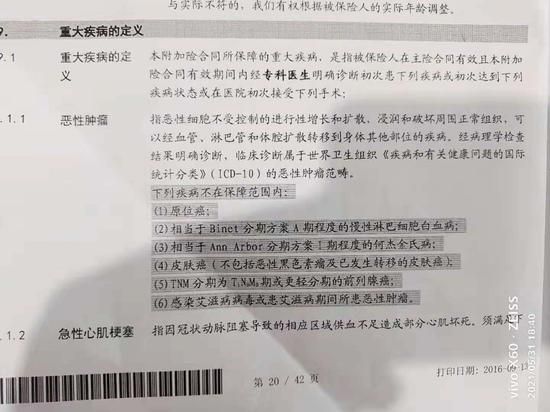

康涛提供的合同显示,该险种在《中国太平洋保险股份有限公司附加金佑人生提前给付重大疾病保险A款(2014版)条款》中约定了重大疾病保险金、特定疾病提前给付保险金的理赔标准,并在附录中对重大疾病和特定疾病给出了定义。

保险合同里对于重大疾病的定义

澎湃新闻注意到,重大疾病和特定疾病的定义包括共72种(类)疾病,其中包含恶性肿瘤、良性脑肿瘤等,但不包括康涛所患的(右肾上腺区)神经鞘瘤。另外,合同中并未约定“只要住院超过1万元以上都可以赔钱”的相关条款。

保险公司:良性肿瘤不在赔付范围内

6月4日,太平洋财产保险股份有限公司无锡分公司理赔科一位工作人员表示,康涛于4月26日向公司申请理赔,根据康涛上传的医院住院记录、病理报告等资料,经过理赔科与医院的沟通,康涛的肿瘤属于良性肿瘤,病情没有达到合同约定的重大疾病或是特定疾病范围,“我们只能按照合同条款,对他作出不予理赔的结论”。

业务员在推销过程中有无存在误导康涛的情况?前述理赔科工作人员称,经核查,康涛本人的投保、回访情况,以及康涛本人对于保险文案的了解,整个购买流程都是正常的,“至少从我们的流程看,不存在销售误导的情况。”

“顾客在咨询购买的时候,可以根据业务员的介绍做决定,觉得可以就买;不可以就不买。顾客要在购买的时候决定清楚。”前述理赔科的工作人员说。

针对类似理赔纠纷,江苏大桥律师事务所律师莫泂6月7日向澎湃新闻分析称,我国保险法对于保险公司的“明确说明”义务进行了规定,要求保险公司对于保险合同中免责条款要做足以引起投保人注意的提示并作出明确说明。

莫泂提醒消费者,什么疾病能够理赔确实不能按照自己的理解,必须以合同约定为准。订立合同时,投保人一定要仔细阅读合同条款,详细询问。

北京京师律师事务所保险法律事务部主任王明玲认为,保险从业人员在推荐保险产品的时候,要遵循诚信原则,秉持诚实、恪守承诺。在推荐产品的时候,要向投保人明确投保险种、保障范围、保险费率、除外责任、免赔范围、犹豫期等重点条款的解读。不能误导、欺骗投保人投保。

在该案例中,太平洋人寿无锡分公司做出拒赔的决定是否合理?王明玲表示,如果不属于保险合同当中所约定的保险责任、免赔范围的情形下,保险公司赔付就没有了依据,此时保险公司一般会做出拒赔的决定。

莫泂表示,康涛的疾病,合同中存在专业解释约定,应该以合同约定为准,除非该约定明显背离专业意义。从目前来看,康涛的损失可能确实不属于保险责任,保险公司拒绝理赔有依据。