来源:新浪财经

6月8日,叮当快药获得2.2亿美元战略融资,被业内视为境外上市前的铺垫。

作为一家手机问诊买药平台,叮当快药主打7*24小时的28分钟送药到家服务,帮助解决用户“急懒夜专私”的问诊买药痛点。如今却因配送超时、虚报库存、乱开处方等问题屡遭投诉,在用户心中逐渐“失宠”。

自建线下药店和物流配送团队的重资产模式令叮当快药盈利成谜,泰康人寿“一进一出”的减资操作也引来业内对叮当快药变现能力的关注。

早先获得险企加持的阿里健康、平安好医生等尚未打通“药+险闭环”,叮当快药能否靠“保险”寻得新的变现路径?

售卖残次药品、超时配送、退款困难

叮当快药过去一年投诉量激增

叮当快药于2015年2月正式上线,是叮当健康集团旗下的手机问诊买药平台,定位“为用户提供7*24小时的28分钟送药到家服务和执业药师用药指导服务”,解决用户“急懒夜专私”的问诊买药痛点。

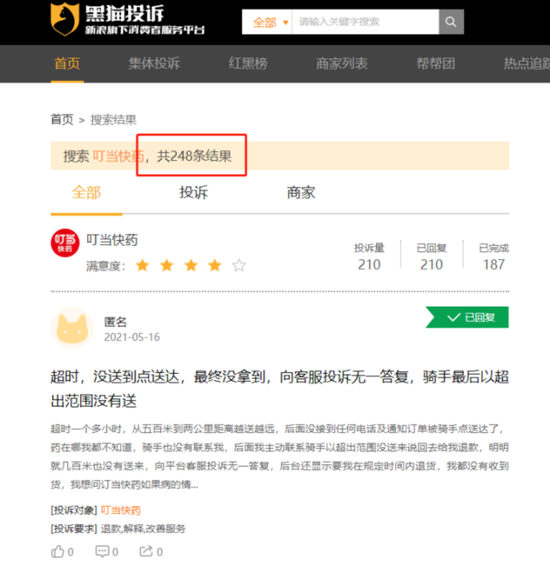

图源:黑猫投诉

值得注意的是,自2020年初新冠疫情爆发以来,叮当快药在黑猫投诉上收到的用户投诉量激增。据新浪金融研究院不完全统计,在黑猫投诉搜索“叮当快药”,相关投诉共计248条,其中244条是2020年后收到的投诉。

投诉内容主要集中在配送超时、售价过高、错误诊断以及退款困难等问题,均与叮当快药给自己的定位不符。

图源:黑猫投诉

有用户投诉称,自己在已写明病因的情况下被医生错误诊断,医生未查看病例,直接在线开药,将“痤疮”诊断为“急性阴道炎”,该用户与客服沟通后,获回复称处方开具属于美团直接合作的医生,非叮当平台,因商品一拆开,无法协调门店退款,建议客户与美团直接沟通。

类似的情况也发生在了另外一名用户身上,医生误将该用户的眼睛炎症诊断为“生殖器疱疹”,该用户表示“非常离谱,毫无根据”,要求平台道歉,并撤销开错的处方。

图源:黑猫投诉

而与药品质量相关的投诉共计二十多条,所涉药品包括碘伏棉球、口罩、体温计、内服药等。有用户投诉,其在微信美团小程序里的叮当快药里面买了一瓶仁和牌的强力枇杷露,收到货后拆开检查发现瓶盖是已经裂开的,后面要求商家退款被拒绝申请,再联系商家却联系不上。

还有用户投诉在疫情期间购买的N95口罩质量堪忧,且售价奇高,怒指叮当快药“赚国难财”,更有所售体温计“自燃”的情况发生。

此外,配送严重超时、虚标库存、信息骚扰等问题也被频频提及。据不完全统计,近半数投诉都与配送超时有关,大量用户投诉叮当快药的配送时间严重超时,多次催促无效,甚至有配送员擅自点击配送完成却根本没有收到药物,在后续申请退款时也困难重重,客服态度恶劣。

据某用户反馈,其2021年4月7日在京东商城叮当快药大药房旗舰店,以135元的价格购入修正通窍鼻炎片10盒,购入时该商品标明存货96件。

购入后,商家拒绝发货,物流状态显示商品进入第三方卖家仓库,准备出库,但是时隔多日物流状态仍未变化,随后商家对其展开电话短信骚扰,强迫其以个人理由退货。截至目前,上述投诉问题仍未得到解决。

面对激增的用户投诉,叮当快药曾经引以为傲的“28分钟送药到家”服务,似乎已成为一句名存实亡的口号。失去了时效保障和用户信任的叮当快药,还能靠什么突出重围?

欲靠“保险”变现?

重资产模式下盈利成谜

目前,国内医药电商领域竞争激烈,既有像丁香医生、春雨医生、平安好医生这类的互联网问诊平台,又有获阿里、京东等巨头加持的阿里、京东健康大药房等医药电商平台。

不管在医疗问诊还是医药零售领域,叮当快药都不具备绝对优势。为在竞品拥堵的赛道异军突起,叮当快药主打“28分钟送药到家”,通过“拼速度”暂时走入一个相对独立的竞争环境。

不过,从黑猫投诉的情况来看,叮当快药的的打法也有些“费力不讨好”。不仅用户反映配送超时、药品售价高,叮当快药创始人兼董事长杨文龙自己也曾提到,由于合作药店无法实现24小时营业,导致平台送药的时效性无法保证;线上线下在促销策略上也无法保持一致。

于是在2017年,叮当快药启动“万城千店”战略,计划3年在300个城市开设2000家药店,目前仍在推进中。除了自营线下药房外,叮当快药还自建了专业药品配送团队和执业药师团队。

自建线下药店、物流和医师团队不仅需要巨额成本投入,如此“重”的资产模式也令叮当快药变现、盈利异常艰难。有业内人士曾指出,叮当快药的门店成本和配送成本均比竞品高出好多倍,导致可持续盈利的能力存谜。

去年10月,泰康人寿以双方合作打造“医、药、险”生态闭环为愿景参与投资叮当快药,与海尔医疗、龙门投资、国药中金等机构共同出资10亿元,帮助叮当快药完成B+轮融资。

7个月后,泰康人寿等18家机构投资方退出叮当快药的股东行列。据泰康人寿公告,此举是为叮当快药谋求海外上市做股权架构的调整,未来还会按照原境内股权结构在境外进行平移。

有分析认为,保险是叮当快药寻求变现的另一个渠道。不过,从竞品的营收结构来看,通过保险渠道变现并不容易。

早在2015年就引入信诚人寿、太平人寿的阿里健康,其营收仍主要来源于医药自营业务。2020年阿里健康共实现营收155.18亿元,其中132.16亿元来自医药自营业务,占比约85%。

背靠平安保险的平安好医生,其营收重头也由健康商城、消费型医疗和家庭医生服务等业务构成,未见保险类业务的身影。同样,2020年京东健康87%的营收来自于医药和健康产品销售业务。

外有强大的竞争对手、内有激增的用户投诉,刚刚获得2.2亿美元融资的叮当快药并不轻松。